2024年度の生保2小問の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-H-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

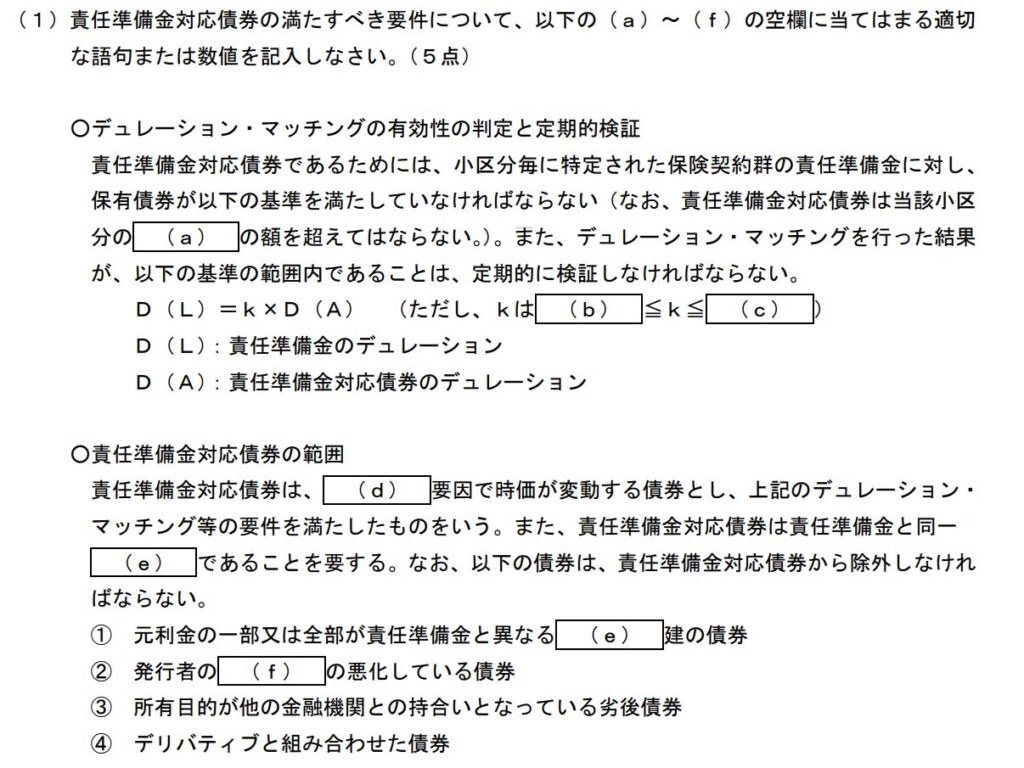

1-1.責任準備金対応債券の満たすべき要件(穴埋め)

問題

解答

(a)責任準備金

(b)0.8

(c)1.25

(d)金利変動

(e)通貨

(f)信用状態

解説

『業種別監査委員会報告第21号 保険業における「責任準備金対応債券」に関する当面の会計上及び監査上の取扱い』からの出題です。過去にも責任準備金対応債券の問題は出ているので、点を取りたい内容ですね。

教科書には(おそらく)直接記載がないですが、関連資料もしっかり読んでおけという、試験委員からのメッセージかもしれません。

一方、初めてみた内容でも、穴埋めなので、考えれば解ける内容ではあると思います。「〇〇建の債券」と書いてあれば、文脈から「通貨」という用語は出てくると思います。肝心なのは、見たことがないからとあきらめないことです。

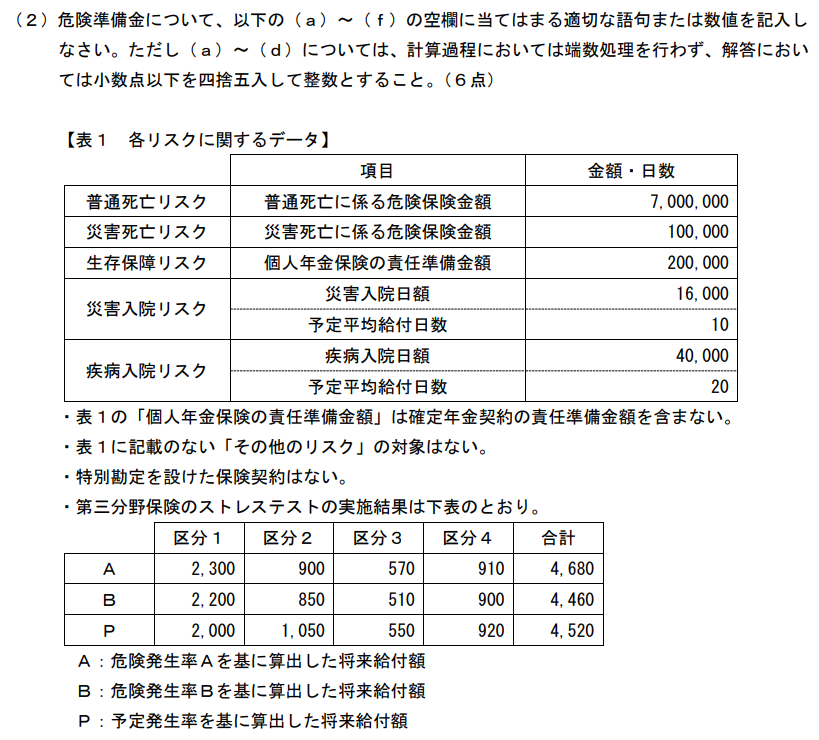

1-2.危険準備金の計算

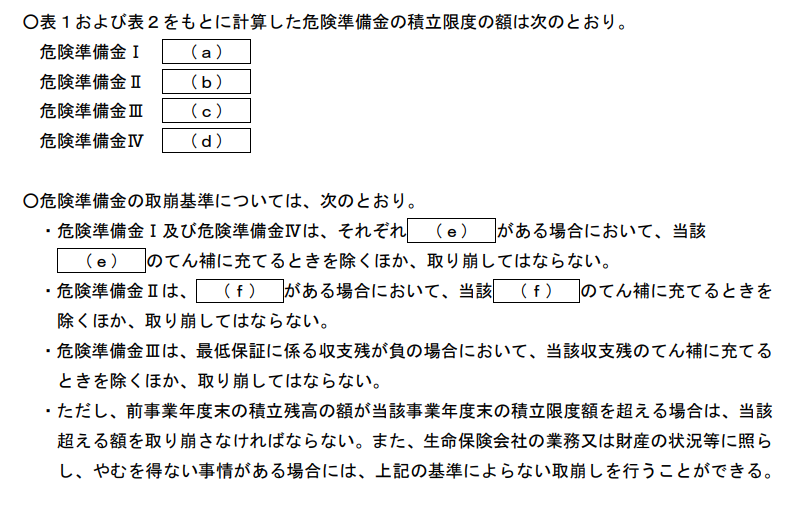

問題

解答

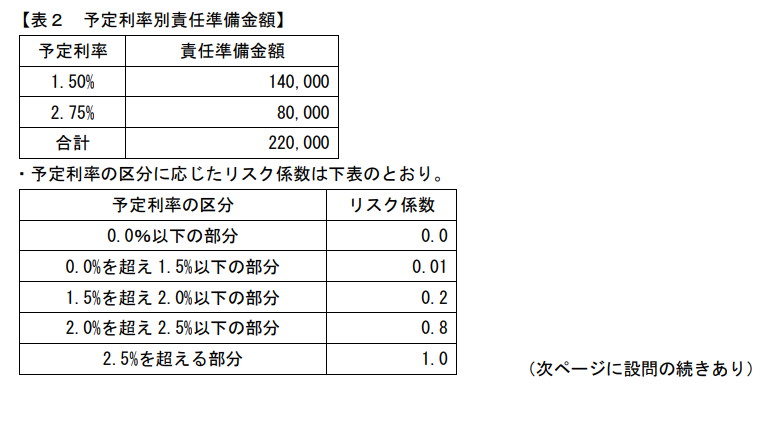

(a)6,200

(=7,000,000×0.6‰+200,000×10‰)(b)7,233

予定利率リスクにかかる積立限度

=140,000×1.5%×0.01

+80,000×{1.5%×0.01+(2%-1.5%)×0.2+(2.5%-2%)×0.8+(2.75%-2.5%)×1}

=21+612=633

Vの3%=220,000×3%=6,600(c)0(最低保証に係る収支残がないため)

(d)6,606

災害死亡リスクにかかる積立限度=100,000×0.06‰=6

災害入院リスクにかかる積立限度=16,000×10×3‰=480

疾病入院リスクにかかる積立限度=40,000×20×7.5‰=6,000

ストレステストのリスクにかかる積立限度=(2,300-2,200)+(570-550)=120

(e)死差損(f)利差損

解説

危険準備金の計算問題です。過去問H25の焼き増しなので、ほとんどの受験生が解けたのではないでしょうか。

危険準備金の係数を覚えていないと(a)~(d)まで落とす問題です。(個人的な感想としては、危険準備金の係数を覚えることにどういう意味があるのかわからないのですが、試験なので仕方がありません。受かるために、覚えましょう。)

| 準備金 | リスクの区分 | 積立限度 |

| 危険準備金I | 普通死亡リスク | 危険保険金額×0.6‰ |

| 生存保障リスク | 個人年金に係る責任準備金×10‰ | |

| その他のリスク | 算出方法書に定める額 | |

| 危険準備金II | 予定利率リスク | 金融庁長官が定めるところにより計算した、金額および責任準備金額×3%の合計額 |

| 危険準備金III | 最低保証リスク | 特別勘定を設けた保険契約のうち、保険金等の額を最低保証する保険契約に係る責任準備金の金額×6% |

| 危険準備金IV | ストレステストのリスク | 別表の表に基づき算出した額 |

| 災害死亡リスク | 危険保険金額×0.06‰ | |

| 災害入院リスク | 災害入院日額×予定平均給付日数×3‰ | |

| 疾病入院リスク | 疾病入院日額×予定平均給付日数×7.5‰ | |

| その他のリスク | 算出方法書に定める額 |

受験生は、危険準備金の積立基準も覚えておきましょう!

| 準備金 | リスクの区分 | 積立基準 |

| 危険準備金I | 普通死亡リスク | 増加危険保険金額×0.6‰ |

| 生存保障リスク | 個人年金に係る増加責任準備金×10‰ | |

| その他のリスク | 算出方法書に定める額 | |

| 危険準備金II | 予定利率リスク | 金融庁長官が定めるところにより計算した、増加額及び、利差益×5%の合計額 |

| 危険準備金III | 最低保証リスク | 最低保証に係る収支残の金額以上 |

| 危険準備金IV | ストレステストのリスク | 別表の表に基づき算出した額 |

| 災害死亡リスク | 増加危険保険金額×0.06‰ | |

| 災害入院リスク | 増加災害入院日額×予定平均給付日数×3‰ | |

| 疾病入院リスク | 増加疾病入院日額×予定平均給付日数×7.5‰ | |

| その他のリスク | 算出方法書に定める額 |

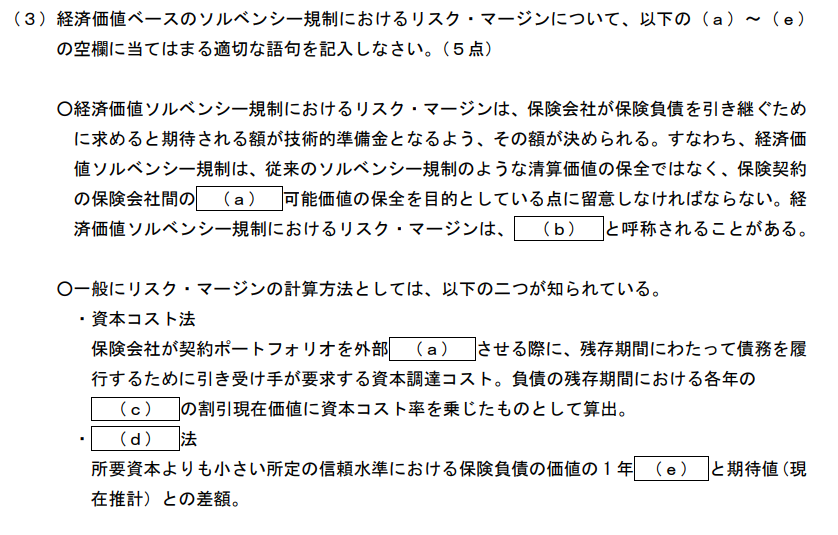

1-3.経済価値ベースのソルベンシー規制におけるリスク・マージン

問題

解答

(a)移転

(b)MOCE(Margin Over Current Estimate)

(c)推定所要資本

(d)パーセンタイル

(e)VaR

解説

「ソルベンシー」の教科書からの出題です。2024年の教科書改定で増えた箇所なので、マークをしていた受験生は多いのではないでしょうか。

2025年以降の経済価値ベースのソルベンシー規制の対応で、主要論点となってくるので、実務でも必要となってくる知識です。受験生は、「リスク・マージン」以外の「市場整合的評価」「割引率」「所要資本の計測」「3つの柱」の論点もしっかり覚えておきましょう。

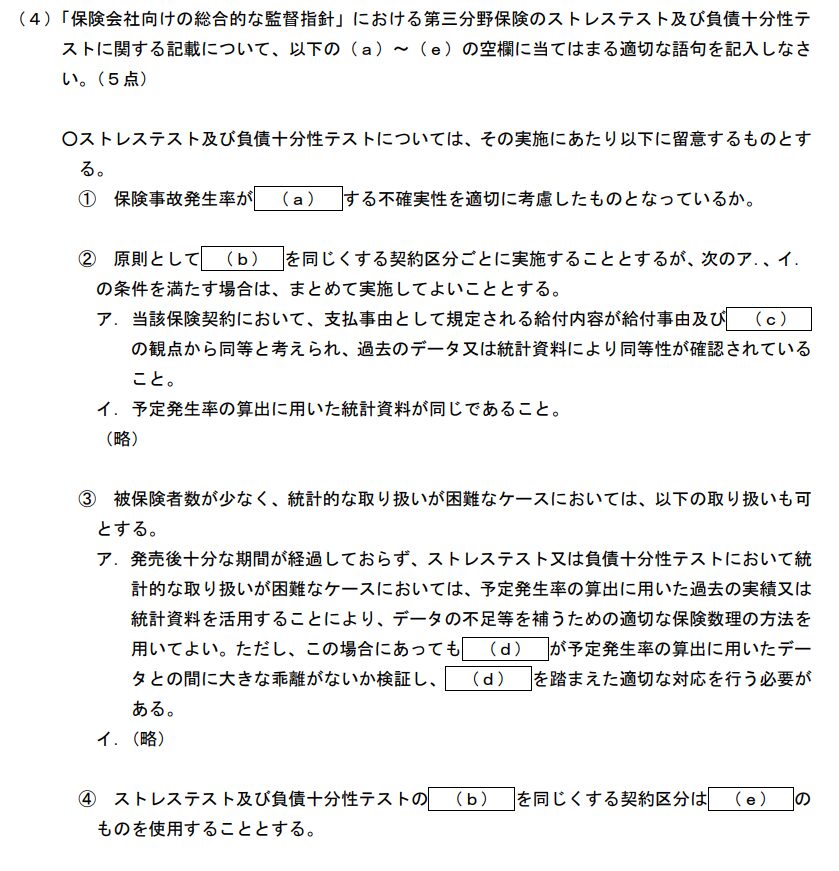

1-4.(監督指針)第三分野保険のストレステスト及び負債十分性テスト

問題

解答

(a)悪化

(b)基礎率

(c)リスク特性

(d)実績データ

(e)同一

解説

監督指針かつ医療保険からの問題です。

生保2では生保1の『医療保険』の章も試験範囲です。生保1の教科書だからといって、勉強が手薄になっている受験生はいたかもしれません。しかし、生保2に合格するには、教科書をすべて暗記することが必要なので、ここは出ないだろうとヤマを張るのはやめましょう。(やるとしても、試験直前だけにしましょう。)

1-5.自己資本の有する機能

問題

(5)生命保険会社の自己資本が有していると考えられる機能を4つ列挙しなさい(解答欄(a)~(d))。(解答の制限字数はそれぞれ25字)(4点)

解答

1. 経営上の諸リスクの顕在化に対する緩衝

2. 支払能力に対する信頼性の確保

3. 経営に必要な固定資産等の取得資金

4. 無コスト資金としての収益性向上への寄与

解説

過去にも出題された問題なので、過去問をきちんと解いておけば、できた問題でしょう。

1-6.(監督指針)区分経理における商品区分の設定

問題

(6)生命保険会社の区分経理における商品区分の設定について、「保険会社向けの総合的な監督指針」の内容を踏まえ、簡潔に説明しなさい。(解答の制限字数は500字)(5点)

解答

①商品区分においては、損益及び負債の管理を行うものとする。商品区分は、各生命保険会社における商品の特性や保有状況に照らして、損益を把握する単位として適切なものとなっている必要があり、保険の性質の相違等により理論的・合理的な区分とする必要がある。

②従って、新商品の発売による当該保有契約の増大やある商品区分の中の一部の保険種類の契約の増大など、会社全体の収支に重大な影響を与えるような場合等は、新たな商品区分を設定して管理することが望ましい。

③また、設定した商品区分については、保有契約が減少し、商品区分の存在意義がなくなった場合等、合理的な理由がある場合を除き、その変更は行わないものとする。(〇保険検査マニュアルには、上記①について、次のような留意点が記載されていた。

・例えば、「掛捨型の短期保険と貯蓄型の長期保険」、「無配当保険と有配当保険」、「予定利率固定型保険と予定利率変動型保険」、「個人保険と企業保険」などが、原則として、別区分で管理されているか。なお、主契約に付加された特約等は、原則として、主契約と同じ商品区分に帰属させているか。)

解説

監督指針および区分経理(内部管理会計)からの出題です。過去問にも出たことありますし、教科書に記載の内容なので、覚えている人は多かったのではないでしょうか。

監督指針における「区分経理の意義」「商品区分の設定」「全社区分の機能およびその財源の代表的な例」「資産区分」「負債・純資産の配賦方法」「資産の配賦方法及び管理基準」については、すらすらいえるように準備しておきましょう。

一言

小問は過去問や教科書からの出題が多かったので、ちゃんと勉強していれば点が取れた印象です。また、『保険計理人の実務基準』からの出題がなかったですね。ちゃんと覚えた方は、少し寂しいですかね(笑)

試験指導を行っている身としては、アクチュアリー育成塾の試験対策の暗記集を覚えておけば、9割以上取れる内容だったので、一安心でした。

今回点がとれなかった人は、改めて勉強をしましょう。もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策を覗いてみてください。弊塾では、オリジナルの暗記集の暗記を徹底して行うので、合格に最短・最速で近づくことができます。

コメント

1-1(e)に関しては、問題文の中に「同一」という記載があるので「通貨」だけが正答でしょうか?

コメントありがとうございます!ご認識の通りです!修正いたしました。