2025年度の生保1中問の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2025exam/20251212/2025-G-1212.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、ご教示いただけますと幸いです。

<解答速報の修正・誤植のご指摘はこちら>

以下のフォームよりご連絡ください。

https://docs.google.com/forms/d/e/1FAIpQLSfMHRNv04jQCeCpwKwtYm0k6e1bsNb23Hw7X4GHggitz-0xtg/viewform?usp=sharing&ouid=105148279218788588129

解答作成は松岡が担当しました。

2-1.アセットシェアの活用目的と計算問題

問題

問題2.次の(1)~(5)の各問に答えなさい。(1)6点、(2)6点、(3)7点、(4)5点、(5)6点(計30点)

(1) アセット・シェアについて、次の(ア) ~ (イ) の各問に答えなさい。(6点)

(ア) アセット・シェア計算の代表的な活用目的を4つ挙げ、それぞれについて簡潔に説明しなさい。 (各100字以内)

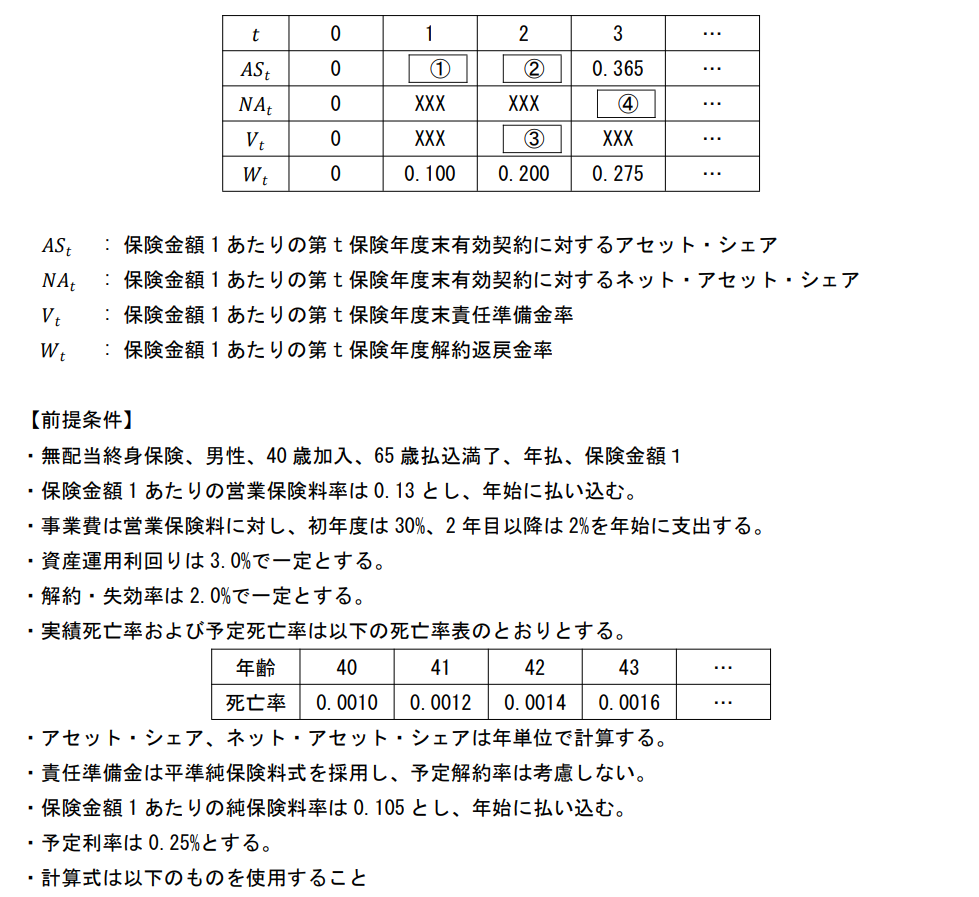

(イ)次の表は、以下の【前提条件】に基づく無配当終身保険のアセット・シェアの計算を行ったものである。表の①~④にあてはまる数値に最も近い値を、それぞれ次の選択肢(A)~(X) の中から1つ選びなさい。ただし、計算の途中で端数処理は行わないが、表は小数点以下第4 位を四捨五入して表示している。

解答

(1)

(ア)

1. 保険料率の計算

・将来の利益目標(例えば、毎年保険金額の一定割合のネット・アセット・シェアを確保する、あるいは、一定年数後にその時点での解約返戻金の一定倍率のアセット・シェアを確保する等)を定めて保険料率を算出する。

2. 責任準備金の充分性の確認

・保険会社の負債としての責任準備金が、保険金支払能力を維持し得るかどうか、アセット・シェアの手法を利用した将来収支分析を行って判断する。

3. 配当率決定と財源確認

・配当を分配するにあたり、各契約群団での分配可能額の算定や各群団間で公正衡平な取扱いとなっているか否かの検証に活用する。

4. 会社組織変更における社員持分資産の確定

・保険相互会社についての、株式会社化、清算等の会社組織変更にあたっては、社員毎の持分資産の算定が必要となるが、この場合にもアセット・シェアが活用される。

(イ)

①:I(0.090)

②:W(0.230)

③:U(0.210)

④:E(0.050)

解説

(ア)テキスト本文(3-2)からの記述出題。類似問題:2018,H24,H17,H14

教科書・過去問に記載のある内容なので、書けた受験生が多かったのではないでしょうか。満点を取りたいです。

(イ)愚直に計算するだけです。本番だったら一度飛ばして、所見を書いてから私は戻ってくる気がします。ただ、(1)の中での配点が書かれていないので、少し怖いです。(ア)2点、(イ)4点とかの配点だと中々辛いですね。(後から配点調整をできるように、明記していないのかもしれませんが、憶測にすぎません…)

途中計算は次のとおりです。

| 0 | 1 | 2 | 3 | |

| 0.000 | 0.093 | 0.226 | 0.365 | |

| 0.000 | 0.051 | |||

| 0.000 | 0.104 | 0.209 | 0.314 |

2-2.一律の予定発生率設定の留意点

問題

(2) 個人保険の生命保険商品 (特約)の保険料率の設定にあたり、年齢・性別等の契約者の属性によらず、一律の予定発生率を設定することがある。こうした一律の予定発生率設定に関して、以下の(ア)~(ウ) の各問に答えなさい。(6点)

(ア)一律の予定発生率設定を行うことがある給付事由の例を2つ挙げよ (各20字以内)

(イ)一律の予定発生率設定を行う場合の、保険料の「十分性」と「公平性」に係る問題点について、 それぞれ簡潔に説明しなさい。(各100字程度)

(ウ)一律の予定発生率設定はどのような場合に容認されるか。例を2つ挙げて簡潔に説明しなさい。 ただし、配当による保険料の事後調整は考慮しないこととする。(各100字程度)

解答

(ア)

「災害死亡給付」「先進医療給付」 等

(イ)

■十分性

・年齢・性差により危険発生率に相違があり、被保険者群団の割合が想定から大きく乖離した場合等、全体の保険料収入に不足をきたす恐れがある。

■公平性

・保険料に年齢・性差のある他社同様商品と競争した場合、相対的に危険度の高い年齢・性別に契約が集中する恐れがある。結果的に契約者間の公平性を損なう度合いが高まる。

(ウ)

・担保する危険について、年齢・性別による違いが認められない場合。

・年齢・性別による違いがある、もしくは、違いがあるかどうかはわからないが、当該危険部分が保険商品全体の収支に対する影響が小さい場合。

・年齢・性別による違いがあるが、被保険者群団を事前にある程度予想ができる、または、保険料を一定程度保守的に設定する等により、担保する危険に対して十分な保険料収入が見込まれる場合。(この場合は、有配当契約で、配当により年齢・性別による差異の事後調整が可能であることが望ましい)

解説

H23問題1(2)の改題。そのため、過去問をちゃんと勉強していれば、問題なく記述できると思います。

2-3.養老保険と定期保険の料率改定

問題

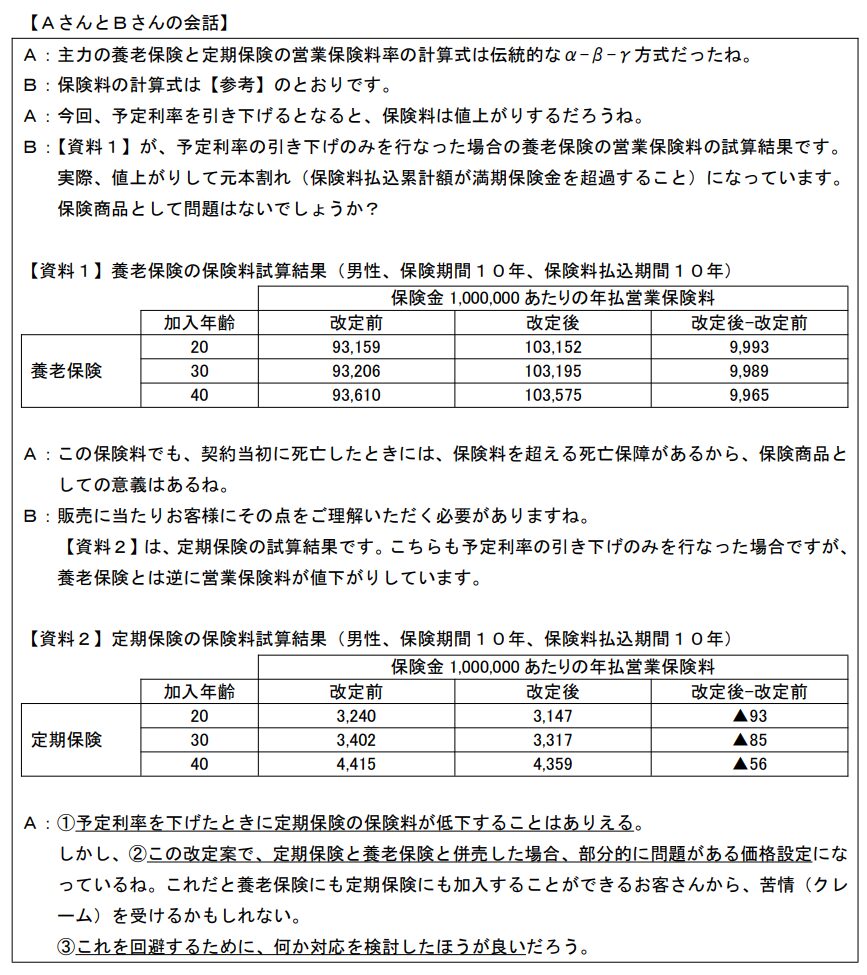

(3) AさんとBさんは、ある生命保険会社の主計部に勤務するアクチュアリーである。彼らの会社は新興国のS国に現地法人 (T社)を設立し、S国の国民に、伝統的な平準払い養老保険と平準払い定期保険(現地通貨建)を販売している。

近年S国では、経済成長の鈍化に伴い市中金利が低下しており、T社では金利低下に合わせて販売商品の予定利率の引き下げを計画している。AさんとBさんは、本社のアクチュアリーの視点で、T社の保険料改定案を検討することになった。以下のAさんとBさんの会話と資料を読み、 (ア)~(ウ)の各問に答えなさい。(7点)【設問】

(ア) 下線①について、予定利率の引下げ前後で、養老保険では営業保険料が増加したが、定期保険については営業保険料が低下した。この理由を簡潔に説明せよ。(250字以内)

(イ) 下線②について、どの部分にどのような問題があるかを簡潔に説明せよ。(200字以内)

(ウ) 下線③について、この問題点を回避するためにどのような方法が考えられるか。具体的な対応案を3つ挙げて簡潔に説明せよ。(各100字以内)

解答

(ア)

予定利率を引き下げると、養老保険と定期保険の一時払保険料および期始払有期生命年金現価が上昇する。

それに伴い、養老保険と定期保険の年払営業保険料率の算式の分子・分母のそれぞれが上昇する。

養老保険は一時払保険料のうち、満期保険金の支払の比重が大きく、利率低下による給付現価の増加が相対的に大きいため、分子の増加が分母の増加を上回り、営業保険料が上昇する。

一方、定期保険は給付が死亡時のみ(比較的早期)に発生し、給付現価の増加が相対的に小さいため、分母増の影響が強いため、営業保険料が低下する。(イ)2026/1/13修正

・20歳において、「養老保険10年分の保険料>定期保険10年分の保険料+100,000」となっており、「養老保険に加入した人」と「定期保険に加入して、利率ゼロで100,000を毎年銀行に預けた人」で「保険期間の保障は同じ」なのに、「満期時の手元に残る額」が変わり、「養老保険に入らなければよかった」となりクレームが発生する可能性がある。

・養老保険は「定期保険+生存保険」であるから、今回の改定を受けて、生存保険の保険料が比較的高いという印象を与えるため、貯蓄性の保険は割高という印象を与える可能性がある。 ・また、定期保険に既に加入している契約者は、一度解約して再加入した方が保険料は安くなる可能性があるので、それを知っている人と知らない人の公平性の問題が発生する。(こっちはいらないかも)(ウ)

①商品別の予定事業費率を調整して、上記の不整合が起きないようにする。具体的には定期保険の予定事業費率を引き上げて、養老保険と同水準の値上げを実施する。

②予定死亡率の洗い替えも検討する。結果として、上記の不整合が起きない可能性がある。

③定期保険を低解約返戻金型商品にすることで、そもそもの保険料率を引き下げることができる。また、商品性を変えることで、相対比較が起きないように販売することができる。

解説

目新しい問題かつ、考える系なので、本番面を食らった受験生も多いと思いますが、ここは満点を狙わず、半分ぐらい取れるように記述をするという戦略をとった人も多いのではないでしょうか。

正直、(ア)は自信ないです…算式を書いて説明できるのであれば、もう少し丁寧に書ける気がしますが、タイピングだけだとこの解答が限界な気がします。(もしよい案があれば、教えてください。)

(イ)については、②下線部の直後に「これだと養老保険にも定期保険にも加入することができるお客さんから、苦情(クレーム)を受けるかもしれない。」とあるので、顧客クレームが生じそうな内容を書くべきだと思います。

2026/1/13追記:「養老保険の保険料累計>定期保険の保険料累計+養老保険の満期保険金額」となっているかどうかで、養老保険に入る経済合理性がなくなるという点がポイントだったようです。本番で気付けるかは怪しいですが、今後の受験生は是非頭に入れておきたい内容です。

(ウ)は自由度が高そう。そもそも養老保険で元本割れを許容するのは、営業現場では中々厳しい印象なので、養老保険の販売停止をするも一つの案だと思います。

2-4.グレッグの原則の団体信用生命保険への当てはめ

問題

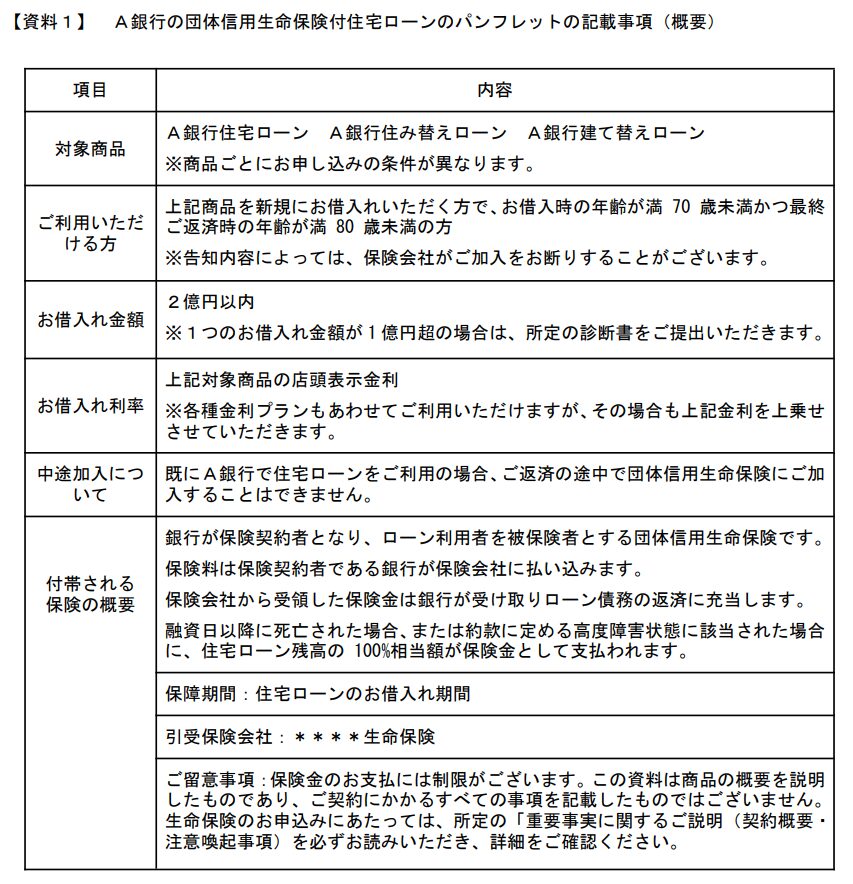

(4)住宅購入者が銀行のローンを活用して住宅を購入する際に、購入者の死亡といった万が一の場合に、遺された家族の住居を確保することができるための仕組みとして団体信用生命保険がある。 A銀行は、【資料1】のような団体信用生命保険を付帯した住宅ローンを販売しており、【資料1】 の「ご利用いただける方」に該当するお客さまの一定数以上が当該保険を付帯して契約している。

団体保険におけるグレッグの原則 (5原則)を挙げ、【資料1】の商品に付随する団体信用生命保険について、グレッグの原則を満たしていると考えられる箇所を、5つの原則それぞれについて列挙せよ。(各200字以内)(5点)

解答

1. 保険加入目的のための団体でないこと

・団体信用生命保険の被保険者は、保険加入が目的の団体ではなく、住宅の購入が目的の団体である。

2. 団体に加入・脱退があること

・比較的若い住宅購入者が新規加入者として存在し、死亡もしくは住宅ローンの完済したものが団体から脱退する。

3. 保険金額が客観的に決まること

・団信の保険金額は、住宅ローンの債務残高と一致するため、保険金額は客観的に決まる。

4. 団体の一定以上の割合が加入すること

・問題文に「お客さまの一定数以上が当該保険を付帯して契約」とあるので、団体の一定以上が加入している。

・実際に団体信用生命保険は、債務者に万が一がなくなったときに連帯保証人(配偶者等)への負担を軽減するために、住宅ローン契約者にはほぼ強制的に加入していただいているのが実態です。

5. 管理が簡単であること

・保険自体の契約者はA銀行になるため、被保険者との直接のやりとりは少なく、個人保険と比べると管理が簡単である。

解説

グレッグの原則は頻出ですが、このような形での出題は初めてです。暗記もしつつ、本質的な理解ができているかを問うことができるので、個人的にはとてもよい問題だと思います。他の問題よりは簡単だと思うので、ここは満点を取りたいです。

2-5.入院・手術・死亡給付ありの医療保険

問題

(5) あなたの会社は、入院・手術給付を主たる給付とする医療保険 (少額の死亡給付も組み込んでいる。以下、本商品という)を販売している。事後モニタリングにおいて、給付種類ごとの保険給付の状況、継続率、販売量を確認したところ、以下の【モニタリング状況】のとおりとなった。 このとき、次の(ア)、(イ) の各問に答えなさい。(6点)

【モニタリング状況】

入院給付については、発生指数(保険年度実績発生率÷保険年度予定発生率)は、直近3保険年度においていずれも100%を下回り、かつ改善傾向にある。この結果、以下の手術給付、死亡給付の損失を補う水準の危険差益が発生している。

手術給付については、発生指数が直近3保険年度すべてにおいて100%を超過しており、危険差損が発生している。

死亡給付については、発生指数は、直近3保険年度において、悪化傾向にあり、直近年度においては100%を超え、危険差損が発生しているが、他の給付に比べてきわめて少額である。

継続率は当初の想定と大きな乖離はない。

販売量は当初の想定と大きな乖離はない。

(ア) 本商品では医療保険に少額の死亡給付を組み込んでいるが、このように、医療保険において死亡給付を高額としないことの理由と、死亡給付をゼロとしないことの理由を、それぞれ簡潔に説明せよ。(各150字以内)

(イ)現在、営業部門からの要請により、本商品の見直しを検討している (※保険料の引き下げを意図するものではないとする)。その一環として、各給付の予定発生率の見直しも検討対象となっている。

この予定発生率について、見直しを「行う場合」 「行わない場合」の両方を想定し、それぞれの判断に至った根拠を簡潔に説明しなさい。(各300字以内)

解答

(ア)

■医療保険において死亡給付を高額としないことの理由

お客様のニーズはあくまで、医療給付であるため、高額の死亡保険はいたずらに保険料上昇を招くため。また、多くの会社が定期保険や終身保険をすでに販売している状態から医療保険の販売を始めることが多いため、高額な死亡保険を組み込んだ商品は既存商品とのカニバリゼーションを誘発する。■死亡給付をゼロとしないことの理由

解約返戻金>死亡保険金額を回避するため。この状態が起きていると、死亡通知をするよりも解約した方がよいということになる。これを知っている顧客と知らない顧客の間の公平性の問題が発生する。

また、生存確認を行うため(特に保険料払込期間終了後)に実施している場合もあると考えられる。(イ)

■予定発生率の見直しを行う場合

・手術給付と死亡給付については、危険差損が発生しているため、給付ごとにセルフサポートすべきという観点からは、料率改定を行うべき。

・入院給付では発生指数が100未満なので、見直しを行う必要性は大きくない。しかし、本検討にあたり、手術給付を見直すのであれば、予定発生率は直近の年度で作り直すことが考えられるので、入院給付も同様の基礎データで発生率を洗い替える必要がある。

・また、危険差益が恒常的に出ていることは必ずしも良いとは言えず、純保険料の妥当性やマーケット環境等から、当該基礎率の引き下げを検討することも必要である。

■予定発生率の見直しを行わない場合

・保険商品単体でみたときは、危険差益が発生しているので、料率改定を行わないという判断もできる。

・また、料率改定をするだけだとしても、料率改定実施に当たり、金融庁との認可折衝、システム開発、パンフレットの刷新、営業現場への教育など、実施するにあたり多大なコストを要する。当該コストと比して、料率改定の必要性が高くないと考えることもできる。

・危険選択を厳しくすることで、手術給付の危険差損を改善できるのであれば、それも検討する。

解説

中々難しい問題ですが、考えさせられる良い問題だと思います。(正直、解答が合っているか不安です。ご指摘お待ちしております。)

一言

今年は中問が5問と多かったですね(昨年が4問に増えたのに、さらに増えました。)。巷では、タイピング試験だともいわれるぐらい、例年よりも問題数が多かった気がします。

(3)と(5)が教科書や過去問に記載がなく、中々難しかったかもしれません。ただ、考えれば全く書けない内容ではないと思いますので、4~6割をとって、他の問題で8割近く取れれば、十分に合格点は取れるように思います。

今回点がとれなかった人は、改めて復習をしておきましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。弊塾では、オリジナルの暗記集の暗記を徹底して行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント