2021年度の生保2小問の試験問題を解説します。

問題と解答については、日本アクチュアリー会のサイトから引用させていただいております。https://www.actuaries.jp/lib/collection/books/2021/2021H.pdf

1-1.保険計理人に関する記述(〇×)

問題

(1)生命保険会社の保険計理人に関する以下の①~④の文章について、下線 部分が正しい場合は○を、誤っている場合は×を記入するとともに、下線 部分を正しい内容に改めなさい。

① 「生命保険会社の保険計理人の実務基準」(以下、実務基準)第19条によれば、会社全体の翌期配当所要額が、相互会社においては社員配当準備金繰入額(当年度末の未割当額を含む)以下であること、株式会社においては当年度末の契約者配当準備金(分配済未払、積立配当金を除く)以下であることを確認しなければならない。

② 実務基準第20条および実務基準第22条によれば、翌期の全件消滅ベースの配当所要額が、配当可能財源の範囲内であることを確認しなければならないのは会社全体のみである。

③ 実務基準第21条によれば、会社全体の翌期配当所要額が、会社の配当可能財源から、危険準備金積立限度額を維持するために必要な額を控除した額の範囲内であることを確認しなければならない。

④ 保険業法施行規則第77条に定める保険計理人の関与事項には、第7号として「将来収支に関する計画」(解答欄④-1)および第8号として「生命保険募集人の給与等に関する規程の作成」(解答欄④-2)が規定されている。

解答

① ○

② × 会社全体および商品区分毎

③ × 会社の健全性の基準

④―1 × 保険募集

④―2 ○

解説

『生命保険会社の保険計理人の実務基準』からの出題です。この問題は、頻出ですので、落としたくないですね。

①②③については、『契約者配当』の章にも記載があるので、覚えておいてほしい内容です。

また、④の「保険計理人の関与事項」ですが、生保1・生保2で共通で出るので、9つしっかり覚えておきましょう。

一 保険料の算出方法

二 責任準備金の算出方法

三 契約者配当又は社員に対する剰余金の分配に係る算出方法

四 契約者価額の算出方法

五 未収保険料の算出

六 支払備金の算出

七 保険募集に関する計画

八 生命保険募集人の給与等に関する規程の作成

九 その他保険計理人がその職務を行うに際し必要な事項

1-2.変額年金の利源分析

問題

(2)変額年金保険の利源分析について、以下の①~⑤の空欄に当てはまる適切な語句を記入しなさい。

金融庁提出用の決算状況表記載の利源分析(6利源への分解)では、最低保証に係る保険料積立金の積み立て・取り崩しは ① で認識する。なお、発生要因が対象資産の価値の変動であることに鑑みれば、内部管理としては ② として認識することも考えられる。

また、金融庁提出用の決算状況表記載の利源分析では、保険料積立金を ③ 式で計上する一方で、危険差(死差)損益中の予定事業費は ④ 式で表示されるため、そのままでは危険差損益が歪んでしまう。このため、 ④ 式と ③ 式の予定事業費の差額(これを ⑤ という)を危険差損益の貸方に計上して危険差の歪みを回避しつつ、 ① の借方に同額を計上して全体としては貸借が相殺されるような調整を行う。

解答

① 責任準備金関係損益

② 価格変動損益

③ 純保険料

④ 5年チルメル

⑤ 予定事業費調整(予定事業費修正も可)

解説

「変額年金保険の利源分析」についてです。教科書そのままの出題です。

変額年金保険は大問で出ることは少ないですが、年に1問はかならず小問か中問で出るので、しっかり対策しましょう

変額年金や外貨建保険など、保険料積立金が資産運用や為替の影響を受けるものは、死亡保険等の利源分析とは別の方法で利源分析をするのが一般的です。

経営陣にレポートする際には、「当局提出用」の様式にこだわらず、経営陣が分かりやすい形で報告することがアクチュアリーには求められます。そのためにも、「当局提出用」のメリットとデメリットを理解できると、自分でのアレンジもしやすくなりますので、きちんと勉強しておきましょう。

1-3.価格変動準備金の積立限度額

問題

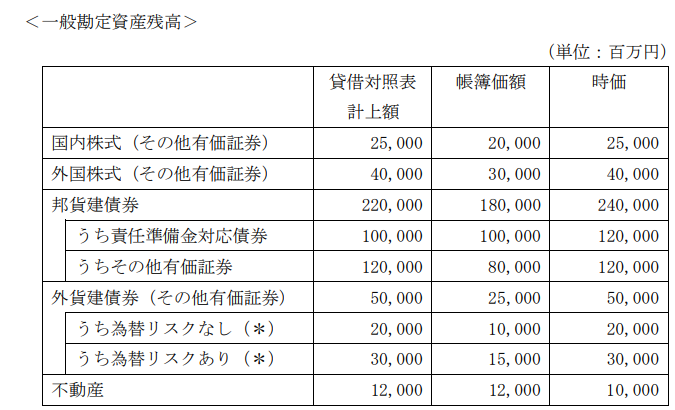

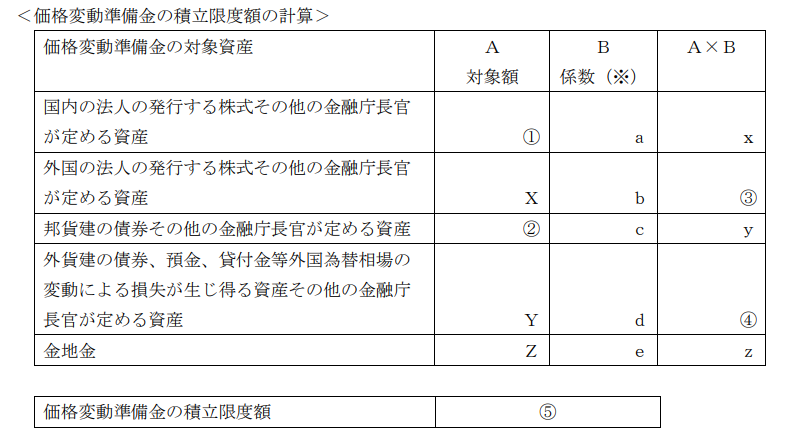

(3)下表に基づき、価格変動準備金の積立限度額を計算し、下表の①~⑤に当てはまる数値を答えなさい。ただし、計算過程においては端数処理を行わず、解答においては百万円未満を四捨五入して百万円単位とすること。なお、記載のない項目は考慮する必要はない。

* 「為替リスクなし」とは、先物為替予約が付されていること等により満期時又は償還時における元本の邦貨額が確定していること。「為替リスクあり」とは、満期時又は償還時における元本の邦貨額が確定していないこと。

※ 価格変動準備金の積立限度額の計算に使用する係数は、10/1000、50/1000、75/1000、100/1000、125/1000 のいずれかである。

解答

① 20,000 百万円

② 190,000 百万円

③ 2,250 百万円

④ 750 百万円

⑤ 6,900 百万円②=180,000+10,000

③=30,000×75/1,000

④=15,000×50/1,000

⑤=20,000×100/1,000+190,000×10/1,000+2,250+750

解説

「価額変動準備金の積立限度額」からの出題です

「計算に用いる係数を覚える必要あるのかよ!」と受験生のときに思っていました。しかし、試験なのである程度の暗記は必要なのはしょうがないと思います。辛いですが、丹念に暗記しましょう。

| 対象資産 | 積立基準 | 積立限度 |

|---|---|---|

| 国内法人発行等の株式等 | 1.5‰ | 100‰ |

| 外国法人発行等の株式等 | 1.5‰ | 75‰ |

| 邦貨建債券等(満期保有目的の債券は除外可能) | 0.2‰ | 10‰ |

| 外貨建債券等で為替リスクのあるもの(為替予約しているものは除く) | 1.0‰ | 50‰ |

| 金地金 | 3.0‰ | 125‰ |

あと、

・価額変動準備金積立限度算出の場合、帳簿価額

・価額変動リスク相当額算出の場合、貸借対照表計上額

を用いることは、間違いやすいので注意して覚えましょう。

| 対象資産 | リスク係数 |

|---|---|

| 国内株式 | 20% |

| 外国株式 | 10% |

| 邦貨建債券(満期保有目的の債券を除く) [責任準備金対応債券] | 2% [1%] |

| 外貨建債券、外貨建貸付金等 | 1% |

| 不動産(国内土地) | 10% |

| 金地金 | 25% |

| 商品有価証券 | 1% |

| 為替リスクを含むもの | 10% |

リスク係数等、覚えやすい方法(語呂合わせなど)あったら、ご教示いただけますと幸いです。

1-4.生命保険会社の税制について

問題

(4)生命保険会社の税制について、以下の①~⑤の空欄に当てはまる適切な語句または数値を記入しなさい。

・ 責任準備金繰入額については、保険料積立金及び未経過保険料の部分に限り、保険料及び責任準備金の算出方法書に定められている ① の計算基礎を基として計算した額を限度として損金算入できる。ただし、 ② の対象契約については、平成8年の大蔵省告示第48号に定められた計算基礎を基として計算した額を損金算入限度額とすることができる。

・ 法人事業税(地方税)の課税標準は、生命保険業にあっては各事業年度の収入金額とされており、生命保険業の各事業年度の収入金額は、収入保険料中の ③ 相当額とするとの考え方から、収入保険料に一定割合を乗じた金額と定められている。なお、法人事業税の一部を分離した地方法人特別税は令和元年9月30日までに開始する事業年度をもって廃止された一方で、令和元年10月1日以後に開始する事業年度から ④ (国税)が創設されている。

・ 課税所得が当該事業年度の剰余金の額の ⑤ 相当額に満たない場合は、契約者(社員)配当準備金繰入額の損金算入を制限し、この剰余金の ⑤ 相当額を課税標準とする制度が設けられている。

解答

① 保険料

② 標準責任準備金

③ 付加保険料

④ 特別法人事業税

⑤ 7%

解説

税制問題です

第1章:生命保険会計の最後の方に載っているので、あまり対策ができていない受験生が多いかもしれません。しかし、小問の中でも税制は高頻度で出題されているので、教科書を穴埋め形式にして覚えておきましょう。

1-5.支払保証制度のメリデメ

問題

(5)支払保証制度(保険会社が経営破綻に陥った場合に、破綻保険会社に代わって保険契約者等に対する債務を履行する機能を有することで、保険契約者等の保護を図る制度)の必要性に関し、監督当局・保険会社・保険契約者等の関係者にとっての、保険契約者の保護を図ること以外のメリットを2つ(解答欄(5)-1)、および同関係者にとってのデメリットを3つ(解答欄(5)-2)挙げなさい。

解答

(5)―1

・保険業界自体の信頼性が確保される。

・保険会社を絶対に破綻させない、という監督行政方針が敷かれている場合に比べ、保険会社の自由な競争が促進される。(5)―2

・過度な契約者の保護が行われることで、保険会社、保険契約者そして監督当局のモラル・ハザードが誘発されやすくなる。

・健全な会社も拠出金を求められることで健全性を損なってしまう危険がある。

・規制緩和の流れに逆行し、グローバル・マーケットでの競争条件の不均衡を招く。

解説

支払保証制度のメリデメです。過去にも出題された問題なので、過去問をきちんと解いておけば、できた問題でしょう。

メリットで、「自由な競争が促進される」とありますが、護送船団方式と比較した話ですね。0ベースで考えたら、「自由な競争を阻害する方向の制度ではないか」と私は思います。小言を言ってもしょうがないので、受かるためにそのまま覚えましょう!

1-6.原価管理の目的と商品別原価計算の概略

問題

(6)生命保険会社における原価管理の目的(3つ)(解答欄(6)-1)と、商品別原価計算の概略(解答欄(6)-2)について、簡潔に説明しなさい。

解答

(6)―1

・商品別・部門別・顧客別等の収益性分析への反映

・価格政策への反映(商品の保険料および配当の決定)

・事務効率改善策への反映(6)―2

商品別原価計算とは、費差損益対象経費を適切な費目に分類し、最終的には各商品に配賦するとともに、それらの経費を適切な単位(コスト分母)比例のコストとして把握すること。

このコスト係数を算出することにより、商品別の将来収支シミュレーションが可能になる。

解説

「原価管理の目的」と「商品別原価計算」は中問・大問でも頻出なので、しっかり覚えましょう。

商品別原価計算の手順も記載しておくので、復習にご活用ください!

ⅰ.費目別分類

費差損益対象経費を適切な費目に区分する。

対象経費については、死差損益に係る費用(契約加入時の診査経費、契約確認経費および保険金給付金支払い請求時の契約確認経費)、利差損益に係る費用(投資関係費用)、および狭義の事業費に属さない費用(契約関係税金、減価償却費および退職給付引当金繰入額等)を対象とするか否かを明確にする。

区分にあたっては、以下の観点に留意する。

・初年度費用と次年度以降費用の区分

・固定費・変動費の区分

・払方別経費

・診査方法別経費・集金経路別経費、販売チャネル別経費、営業職員資格別経費 等ⅱ.商品別分類

費目別に分類した経費を個人保険(各商品別)、企業保険(各商品別)等に分類する。費用が商品別に直接区分されていることは少なく、ほとんどの場合、何らかの配賦により商品別費用を求めることになる。

配賦基準(保険金額、営業成績、新契約件数、保有件数、処理件数、給与、作業延べ時間、職員数、コンピュータ処理時間等)を定める際、通常は消費主義(実態として、何に比例して支出されているかに基づくもの)によるべきであるが、負担能力主義(本来、何に比例して負担すべきものかに基づくもの)によらざるをえない場合もある。ⅲ.コスト分母別把握

経費が何に比例して支出されているかに基づき、費目毎にコスト分母(保険金額、営業成績、新契約件数、保有件数、保険料、責任準備金等)を決定する。複数のコスト分母に比例させる場合もあり得る。ⅳ.コスト係数計算

H27生保2問題3(2)① https://www.actuaries.jp/lib/collection/books/H27/H27H.pdf

コスト分母別に把握した経費を対応するコスト分母にて除してコスト係数を計算する。コスト係数が算出されて初めて商品別の将来収支シミュレーションが可能となる。

コメント