2024年度の年金2第Ⅱ部の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-N-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

解答作成にあたっては、ある方にご協力いただきました。(匿名希望でしたので、名前は公表いたしません。)

問題3

問題

問題3.次の(1)〜(4)の各問に答えなさい。(1)2点、(2)2点、(3)2点、(4)4点(計10点)

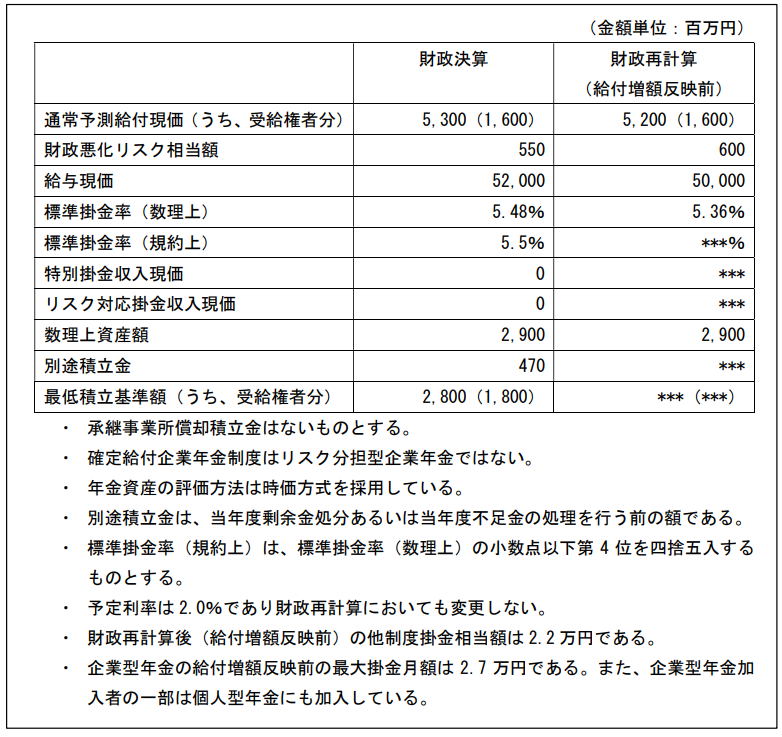

A社は退職金の50%を確定給付企業年金制度に、50%を確定拠出年金制度に移行している。2025年4月1日から確定給付企業年金制度の加入者に係る給付を一律1.15倍し増額するとともに、確定拠出年金制度の事業主掛金を一律1.15倍し増額することを検討する。確定給付企業年金制度においては、2024年3月31日を計算基準日とする5年に1回の財政再計算を実施しこれに給付増額を反映した計算結果にて2025年4月1日の規約変更を行う。2024年3月31日における財政決算及び財政再計算(給付増額反映前)の諸数値は以下のとおりであった。

(1)2024 年 3 月 31 日時点の財政決算における以下の数値を算出しなさい。(各 200 字以内)

(ア)責任準備金の額

(イ)当年度剰余金(マイナスの場合は当年度不足金)の額

なお、解答は百万円未満を四捨五入するものとし、算出過程をあわせて入力すること。(2)給付増額に係る財政再計算における以下の数値を算出しなさい。(各 200 字以内)

(ア)数理債務の額

(イ)年間特別掛金額の最大額

なお、算出にあたっての前提は以下のとおりとする。解答は百万円未満を四捨五入するものとし、算出過程をあわせて入力すること。

・ 特別掛金は元利均等償却にて、加入者数、給与に比例させず毎期固定額で拠出する。

・ 特別掛金は年 1 回期初に拠出するものとし、計算基準日から適用日までの利息は考慮せず算定する。

・ 給付増額後の標準掛金率(数理上)は、給付増額前の標準掛金率(数理上)を 1.15 倍した結果となった。

・ 別途積立金は取りうる最大の額を留保するものとする。

(3)(2)の(イ)で算出した年間特別掛金額の最大額を拠出するとともにリスク対応掛金の設定を検討する。リスク対応掛金は元利均等償却にて、加入者数、給与に比例させず毎期固定額で拠出するものとする。年間リスク対応掛金額の最大額を算出しなさい。(200字以内)

なお、算出にあたっての前提は以下のとおりとする。解答は百万円未満を四捨五入するものとし、算出過程をあわせて入力すること。

・リスク対応掛金は年1回期初に拠出するものとし、計算基準日から適用日までの利息は考慮せず算定する。

・給付増額に係る財政再計算における財政悪化リスク相当額は600百万円とする。

・年金現価率表は(2)のものを使用する。

・特別掛金収入現価の計算を行う場合には、(2)で算定した百万円未満を四捨五入した特別掛金額が規約上の掛金であるものとして、これを用いることとする。(4)給付増額を検討するA社に、アクチュアリーとして留意事項を説明する。給付増額が確定給付企業年金制度と確定拠出年金制度(企業型年金及び個人型年金)に及ぼす影響と留意事項を簡潔に入力しなさい。(400字以内)なお、確定給付企業年金制度についてはA社の積立状況を踏まえ年金財政に与える影響と留意事項に言及すること。また、退職給付会計を考慮する必要はない。

解答

(1)

(ア)

追加拠出可能額現価=5,300+550-52,000×5.5%-2,900+470=560

責任準備金=5,300+550-52,000×5.5%-560=2,430

(イ)

数理上資産額-別途積立金=2,900-470=2,430=責任準備金

従って、当年度剰余金=0

(2)

(ア)

通常予測給付現価=(5,200-1,600)×1.15+1,600=5,740

標準掛金率(数理上)=5.36%*1.15=6.164

標準掛金率(規約上)=6.2%

標準掛金収入現価=50,000×6.2%=3,100

数理債務=5,740-3,100=2,640

(イ)

過去勤務債務=2,640-(2,900-470)=210

年間特別掛金額の最大額=210÷2.9416=71.38≒71

(3)

追加拠出可能額現価=通常予測給付現価+財政悪化リスク相当額-標準掛金収入現価-特別掛金収入現価-数理上資産額+別途積立金 =5,740+600-3,100-71×2.9416-2,900+470=601.1→財政悪化リスク相当額を超えたため600

リスク対応掛金の最短拠出期間を5年なので、

年間リスク対応掛金額の最大額=600÷4.8077=124.7≒125

(4)

確定給付企業年金は給付増額により非継続基準に抵触するため、特例掛金の発生に留意する。給付増額に係る最低保全給付の経過措置を設けることを検討する。

確定拠出年金は、他制度掛金相当額が2.2万円よりも大きくなるため、月額2.7万円の拠出ができなくなる可能性がある。個人型年金についてもこれまで拠出していた掛金を拠出できなくなる可能性がある。

解説

(1)

(ア)

追加拠出可能額現価=通常予測給付現価+財政悪化リスク相当額-標準掛金収入現価-数理上資産額+別途積立金 =5,300+550-52,000×5.5%-2,900+470=560

責任準備金=通常予測給付現価+財政悪化リスク相当額-標準掛金収入現価-追加拠出可能額現価 =5,300+550-52,000×5.5%-560=2,430

(イ)

当年度剰余金は、積立金が責任準備金を上回った額である。この計算の際は、別途積立金は控除する。

(2)

(ア)

加入者の通常予測給付現価は1.15倍になる。

通常予測給付現価=(5,200-1,600)×1.15+1,600=5,740

標準掛金率も1.15倍となる。

標準掛金率(数理上)=5.36%×1.15=6.164

標準掛金率(規約上)=6.2%

標準掛金収入現価=50,000×6.2%=3,100

数理債務=5,740-3,100=2,640

(イ)

過去勤務債務=2,640-(2,900-470)=210

元利均等償却は最短3年なので、

年間特別掛金額の最大額=210÷2.9416=71.38≒71

(3)

リスク対応掛金を最大額とするために、リスク対応額=追加拠出可能額現価とする必要がある。

追加拠出可能額現価=通常予測給付現価+財政悪化リスク相当額-標準掛金収入現価-特別掛金収入現価-数理上資産額+別途積立金 =5,740+600-3,100-71×2.9416-2,900+470=601.1→財政悪化リスク相当額を超えたため600

リスク対応掛金の最短拠出期間を5年なので、

年間リスク対応掛金額の最大額=600÷4.8077=124.7≒125

(4)

給付増額後の最低積立基準額は、(2,800-1,800)×1.15+1,800=2,950となり、数理上資産額を上回る。

他制度掛金相当額の導入により、DBの給付増額がDCの拠出限度額に影響するようになったため、その点に留意する必要がある。

4-(1)

問題

問題4.次の(1)、(2)の各問に答えなさい。各20点(計40点)

(1)A社は確定給付企業年金制度を実施しているが、2024年3月31日における財政決算では、運用環境の改善により、積立比率は大きく改善し、継続基準、非継続基準ともに十分な余裕をもって基準を満たしている。これを受けて別途積立金の活用策としてどのようなものがあるかアクチュアリーにアドバイスを求めている。

別途積立金の活用法として考えられる方策を複数述べるとともに、アクチュアリーとしてどのようにアドバイスするべきか所見を述べなさい。なお、解答にあたっては、方策の目的と期待される効果を示し、伝えるべき留意事項を記載すること。(2,500字以内)

解答

所見について、筆者が必要と考える論点を列挙します。

<方策①>

・給付増額の規約変更を行う

・目的:別途積立金を従業員に還元

・効果:従業員の労働意欲の向上、離職率の低下

・留意事項:掛金の増加、一度増額すると減額するハードルが高い

<方策②>

・別途積立金部分を別管理とし安定運用を行う

・目的:運用リスクの低下

・効果:運用悪化時の損失額の減少

・留意事項:管理の煩雑さ

<方策③>

・予定利率を引き下げ期待リターンを引き下げる

・目的:運用リスクの低下

・効果:利差損の発生確率と損失額の減少

・留意事項:掛金が上昇する

<方策④>

・特別掛金がある場合、特別掛金を引き下げる

・目的:将来の掛金額の減少

・効果:特別掛金が減少する

・留意事項:リスクバッファーの減少

解説

別途積立金の活用に関する問題です。平成26年の年金1や平成28年の年金数理人会試験に類似の問題が出題されています。

方策①~④は、特に奇をてらった方策でもなんでもなく、すっと4つくらいは出てくると思います。これが出てこないと話になりません。

後は、設問に「方策の目的」 「期待される効果」 「伝えるべき留意事項」を述べるようにとわざわざ書いてくれていますので、その通りにかけば問題ありません。構成について悩む必要はなかったと思います。

目的・効果・留意事項についても、当たり前のことを淡々と書けば問題ないでしょう。所見の中ではサービス問題だったのではないかと思います。

4-(2)

問題

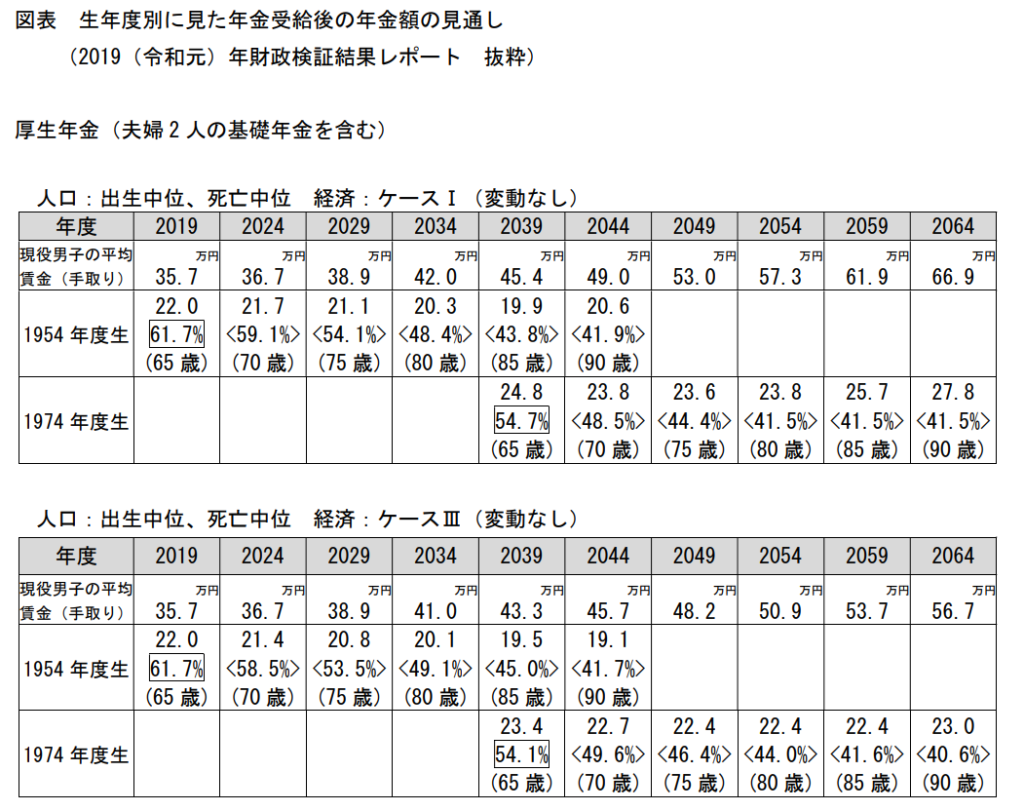

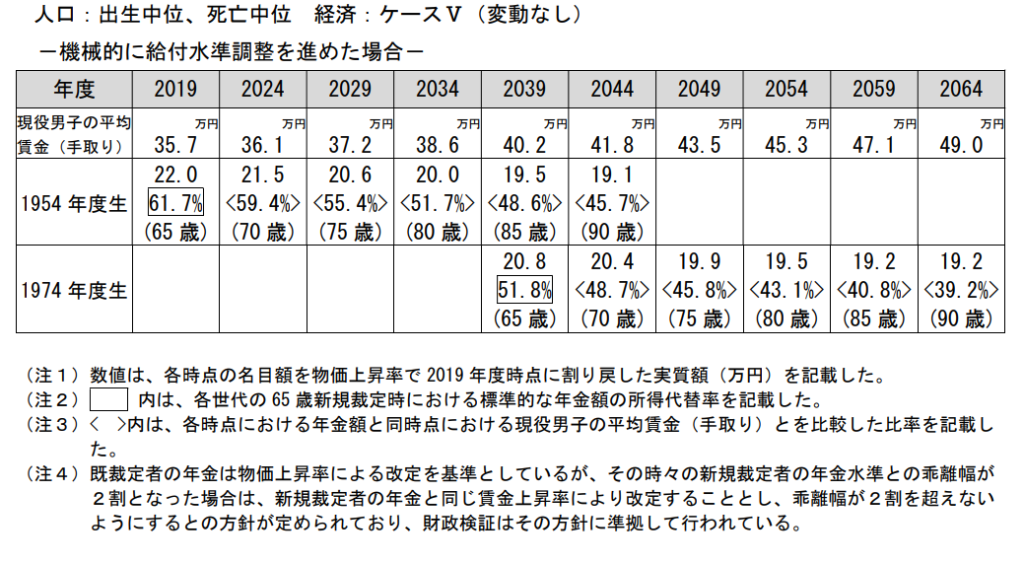

(2)1974年生まれの会社員であるAさん(配偶者は同年齢の会社員)が自身の生活設計のため、将来受給できる公的年金の額を知りたいと考え、図表の資料を参照している。この図表は公的年金の2019年財政検証の結果に示されている所得代替率や年金額などの将来見通しの数値を抜粋したものである。

(ア) 例えば、以下の図表の「人口:出生中位、死亡中位 経済:ケースⅢ」の前提での将来見通しをみると、所得代替率については1954年生まれの者が65歳となる2019年には61.7%であるのに対し、1974年生まれの者が65歳となる2039年には54.1%に低下する見通しとなっている。一方で65歳時の年金額(月額)を見ると、1954年生まれの者では22.0万円であるのに対し、1974年生まれの者では23.4万円に上昇する見通しとなっている。このように所得代替率は低下し年金額は上昇していることについて、公的年金の給付調整の仕組みを踏まえて年金の実質価値が維持されているかどうかを説明したうえで、理由を述べなさい。(500字以内)

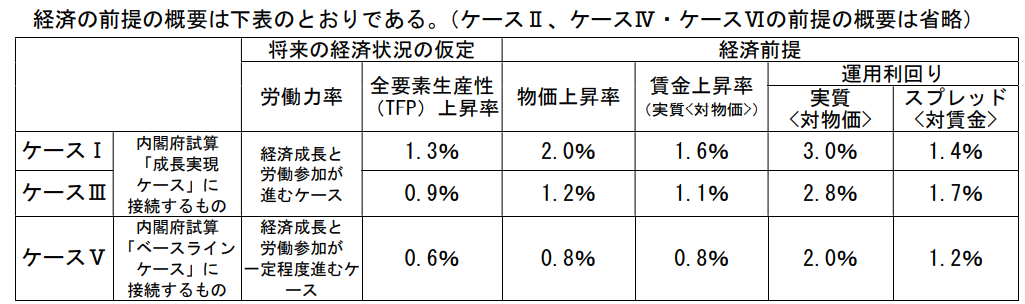

(イ) Aさんは、2019年度の公的年金(老齢年金)の給付水準が、自らが65歳になる2039年までにどのように変化するか確認している。Aさんが受け取るであろう公的年金(老齢年金)の給付水準を経済の前提に応じた以下の図表に基づき説明するとともに、数値の解釈にあたっての留意点について所見を述べなさい。なお、留意点は少なくとも「給付水準を測る指標の特性」、「財政検証における前提」、「標準的な年金額」の3つの視点で言及すること。(2,000字以内)

以上

解答

(ア)

(ア)ついては、筆者が必要と考えるポイントを列挙します。

・財政検証では、将来の賃金上昇を織り込んでいる

・年金額は、物価や賃金水準に応じて給付調整されるため、賃金が上昇すれば年金額も上昇する。

・一方で、マクロ経済スライドによる給付調整も行われるため、実際の賃金上昇ほどは年金額は上昇しない。すなわち、年金の実質価値は維持されず少しずつ減少することとなる。

・以上より、所得代替率は低下するものの、年金額は上昇することとなる。

(イ)

(イ)の所見については、筆者が必要と考える論点を列挙します。

<Aさんが受け取るであろう公的年金の給付水準>

・Aさんが受け取るであろう公的年金の給付水準は、この表からは読み取れない。

<給付水準を計る指標の特性>

・所得代替率はあくまで給付水準を計る指標であり、Aさんの実際の所得代替率をしめしているものではない。

<財政検証における前提>

・ケースⅠは経済成長と労働参加が進むケースのうち、全要素生産性が最も高い前提

・ケースⅢは経済成長と労働参加が進むケースのうち、全要素生産性が最も低い前提

・ケースⅣは経済成長と労働参加が一定程度進むケースのうち、全要素生産性が低い前提

・経済前提が異なれば、給付水準も異なる。

<標準的な年金額>

・標準的な年金額は、夫婦2人の基礎年金+夫の厚生年金である。

・夫婦2人の年金額を考えると、Aさんの妻は「同年齢の会社員」であり厚生年金被保険者の可能性が高いので、標準的な年金額に妻の厚生年金が加算されることになる。

解説

令和元年財政検証にて公表された「生年度別に見た年金受給後の年金額の見通し」からの出題です。

問われていることは、所得代替率の解釈の仕方と財政検証の前提を正しく理解できているかということかと思います。

論点として挙げたものが求められているものと必ずしも一致するかどうかはわかりませんが、自分の意見を述べるというよりは知識問題に近いのではないかと思います。

一言

受験生のみなさまの手ごたえは、いかがだったでしょうか。今回点がとれなかった人は、改めて勉強をしましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。

弊塾では、業界では珍しい「年金2次」の対策を行っています。実際に試験に合格した正会員が指導を行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント