2024年度の生保1中問の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-G-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

解答作成にあたっては、ある方にご協力いただきました。(匿名希望でしたので、名前は公表いたしません。)

2-1.再保険の伝統的な目的

問題

(1)死亡率や発生率などの保険引受リスクを移転する再保険によって満たされる再保険の「伝統的な目的」について3つ列挙し、それぞれについて250字程度で簡潔に説明しなさい。(6点)

解答

(1)

〇保険金支払の変動が収益および資本に与える影書を軽減すること

・元受会社は自己保有限度額を定めている。保険経営を安定させるために自己保有限度額は大数の法則が十分に機能し偶然の変動による収益および資本への影響を受容することができる水準に定められる。

・一方、会社の最高引受保険金額は競合上の観点から定められる。この差額を再保険に付すことによって保険金支払の変動が収益および資本に与える影響を軽減することが可能となる。

・自己保有限度額は一律ではなく、標準体・条件体別、さらには年齢群団別に定められることも多い。〇元受会社にとって経験のないリスクが収益および資本に与える影響を軽減すること

・元受会社は新商品を開発する場合やリスク細分化保険を発売する場合に保有したことのない保険引受リスクに晒されることがある。

・このような場合、死亡率・発生率は国民の統計または他の市場で活用されているものを必要に応じ修正して使用することが多いがこれは常にミスプライシングの可能性を有している。

・このリスクの顕在化が収益および資本に与える影響を元受会社にとって受容できる範囲内に収まるようにリスクの一定割合を出再することが行われる。〇再保険料率をもとに競争的な元受料率を提供すること

・一般的に再保険会社の提供する再保険料率は、元受会社がプライシングで採用する死亡率・発生率より低い。

・また、条件体の評点についても再保険会社の方が競争力のある査定を行うことが多い。

・元受会社では、保険引受リスクを保有する代わりに低廉な再保険料を支払うことにより顧客に競争的な保険料率を提供することができる。

・我が国においても、任意再保険を活用することで条件体契約で競争的な評点を提供することが広く行われている。(3つなので、上記だけでも問題ないですが、次の論点もあります。)

〇巨大災害などに起因する保険支払の集積リスクを移転

・自己保有限度額の設定により、均質でリスク発生が互いに独立した危険集団を形成していても、巨大災害が発生し広範囲に被害が生じた場合は、リスクの独立性は保たれず一時に多額の保険金支払が発生する可能性がある。

・巨大災害が発生した場合の集積リスクを移転し、保険経営の安定を図るために、一定額以上の保険金支払が発生することを再保険事故と定義する再保険契約が活用される。

解説

テキスト本文(8-2~4)からの記述出題。類似問題:2022-2-3 H19 2-2

教科書・過去問に記載のある内容なので、書けた受験生が多かったのではないでしょうか。

今回は「伝統的な目的」が出ましたが、受験生は「非伝統的な目的」「付随的な目的」も覚えておきましょう!

1. 財務諸表の改善

①新契約費の抑制

②収益の安定

③収益認識のタイミングの変更

④ソルベンシーマージン比率の改善

⑤ROE・IRR等の収益率の向上

2. 特定のビジネスゴールの達成

①増資の抑制

②課税所得の平準化

③格付けの引上げ・安定

④円滑な買収

⑤円滑な株式会社化

〇再保険取引を通じて再保険会社の専門技能を活用すること

・特に契約査定に関しては、再保険会社は元受会社より多くの経験を積んでおり、競争的な査定基準を再保険契約を締結している元受会社に提供することが多い。

・また、国際的に活動している再保険会社は、それぞれの市場での商品に精通しており、商品開発に際し有益な情報を元受会社に提供している。

2-2.予定死亡率等の設定の留意点

問題

(2)営業保険料の構成要素(計算基礎率)のうち、予定死亡率や予定給付発生率等は、死亡・生存保障や、医療保険の入院・手術給付、特定疾病給付等の保険給付が将来発生する確率に係る計算基礎率であるほか、予定する残存者の計算にも用いられる。この予定死亡率や予定給付発生率等を設定する際の以下の(ア)~(ウ)の主な留意点について簡潔に説明しなさい。(8点)

(ア)基礎データ (250字程度)(2点)

(イ)補整(これを行う理由を簡潔に説明し、代表的な補整を2つ挙げ、その内容についても説明しなさい) (300字程度)(3点)

(ウ)将来トレンド、安全割増 (300字程度)(3点)

解答

(ア)

・性別・年齢別さらにはリスク細分型などの細かい区分ごとに設定する際には区分ごとの十分なデータ量が確保できているか、自社データや公的データなどの詳細を把握可能なデータが取得出来ず、やむなく公表データや学術論文で代替する場合にはデータの正確性が確認できているかなど、基礎データの量(標本数)や統計データとしての正確さは将来のブレに影響し安全割増にも関係することからその信頼性は重要である。

・また基礎データの抽出方法や定義がどの程度給付内容と整合しているか、直接整合しない場合は複数のデータを組み合わせて利用し合理的に修正していく必要がある。(イ)

・基礎データは統計上の制約から必ずしも取得したい粒度や年齢範囲がカバーされているとは限らないため、必要に応じて各種の補整を行う必要がある。

〇スムージング

・取得した基礎データの信頼性などを主な要因としてその年齢ごとの状況の凹凸が合理的に説明できない場合5歳移動平均等の手法を用いてスムージングすることで発生率の形状の合理的ではない特異性を除去することが考えられる。〇高齢、若齢層の補外

・自社の取扱範囲や超高齢の実績など、基礎データが十分ではない場合は、公的データによる国民実績を参考にするなど、給付の特性に応じた合理的なモデルによる補外を行うことが考えられる。(ウ)

・特に保険期間が長い終身保険などや将来の不確実性の高い第三分野商品などについては将来に亘って給付発生率に上昇または改善トレンドが見込まれる場合、それを合理的に考慮して安全割増等に織り込む必要がある。

・例えば医療の進展や生活 習慣の変化による死亡率の改善傾向は近年継続していることや、がん診断率は早期発見等により上昇傾向であったとしてもこれが将来も継続するかなど、統計データだけではない周辺知識も伴った適切な将来予測を考慮する必要がある。

・また基礎データの信頼性への備えや将来の不確実性に対する十分性を確保するために最良推定ベースの給付発生率に対し安全割増を上乗せて予定給付発生率を作成することが一般的である。

解説

『営業保険料』からの出題です。テキスト本文(1-7~10)からの記述出題。教科書改訂部分だったので、マークをしていた受験生は多かったのではないでしょうか。

(受験生による有益情報:「問題文には250字程度とありますが入力欄の上限は270字であったと記憶しています。」)

2-3.保険料の細分化

問題

(3)被保険者の有するリスクに応じた保険料の細分化について、以下の(ア)、(イ)の各問に答えなさい。(8点)

(ア)「保険技術的公平性」と「社会的公平性」について簡潔に説明しなさい。(500字程度)(4点)

(イ)被保険者の有するリスクに影響を及ぼす要因には、様々なものが存在すると考えられるが、そういった要因により保険料を区分する場合に留意すべき事項を8つ挙げ、それぞれ簡潔に説明しなさい。(「事項」は各25字以内、「説明」は各100字以内。なお、制限字数は解答字数の上限であって目安ではない。)(4点)

解答

(ア)

・理論的には同一の保険料で保障される被保険者集団は同一の危険性を有するべきことから適切なリスク区分に応じて料率が区分されるべきであり、このような「保険技術的公平性」を確保する観点から保険料の細分化は行われる。

・ただし細分化によってもリスクの均質化が現実には完全には不可能なことから、保険技術的な公平性は実務において完全には達成されない点に留意する必要がある。また保険料負担能力の面からの社会的な容認可能性としての「社会的公平性」についても留意する必要がある。

・保険技術的公平性の観点から細分化をすすめ、適切な料率設定を行ったとしても、一部の契約者に対して高すぎる保険料を課すなど、社会的公平性を著しく阻害するものであれば、必ずしも容認されない場合もあり、社会的コンセンサスに合致した料率設定であるかといった観点からの検討も不可欠である。

・これは私保険が社会保険を補完する役割を担う公共性の高い事業であることからの要請でもある。

・このように保険事業が社会性・公共性に基づいて行われていることを踏まえ社会的公平性を確保した上で、保険技術的公平性の観点から適切に細分化を行い、料率区分を設定する必要がある。

(解答は教科書表現ではなく2018-3-2-1を使用)(イ)

・同質性:

料率の区分に用いる要素は、結果的に被保険者集団に同質性をもたらすものであること。料率の区分に用いられる要素に「同質性」が要請されるのは、当然である。

・分離の必然性:

その要素を料率区分に使用することによって、実質的にリスクのレベルに差異をもたらすものであること。

・測定可能性:

実務的に測定可能であり、信頼できるものであること、又そのための費用があまりかからないこと。

・定義が明確であること:

どの区分に属するかが明確に定義されること。契約当事者双方で納得が得られるものであることが望ましい。その要素による料率区分を実務として行うためには区分のための明確で客観的な定義が不可欠である。

・将来に向けて予測可能であること:

生命保険契約は長期にわたる契約であるものの、一般に、保険加入時点の情報に基づいて保険料率を決定していることにより要請される要件である。

・危険を減少させるインセンティブとなること:

その要素の使用が被保険者をしてリスクを減少させるようなインセンティブをもたらすこと。モラル・リスクを排除する趣旨からもこの要件は重要である。

・制御可能性:

各被保険者が帰属するその要素は、意図的にコントロールできること。

・社会的に容認されること:

その区分が社会的に容認されるようなものであること。例えば先天的疾患によ る差別などが問題となり得る。何が社会的に容認されるかは相対的な問題であり国情により相違しうるものと推測される。

解説

『営業保険料』からの出題です。テキスト本文(1-22~27)からの記述出題。

類似問題:2018-3-2-1、H28-3-2-1、H22-2-1、H15-4

過去問にも出たことがある論点なので、ちゃんと勉強していれば、満点が取れる問題です。

頻出問題で満点がとれるかどうかが、合否を分けます。

アクチュアリー試験は、当たり前のことを当たり前にやる人が受かります!受験生は過去問の暗記は最低限徹底してやりましょう!!!

2-4.計算基礎率(P基礎とV基礎)

問題

(4)次の(ア)、(イ)の各問に答えなさい。(8点)

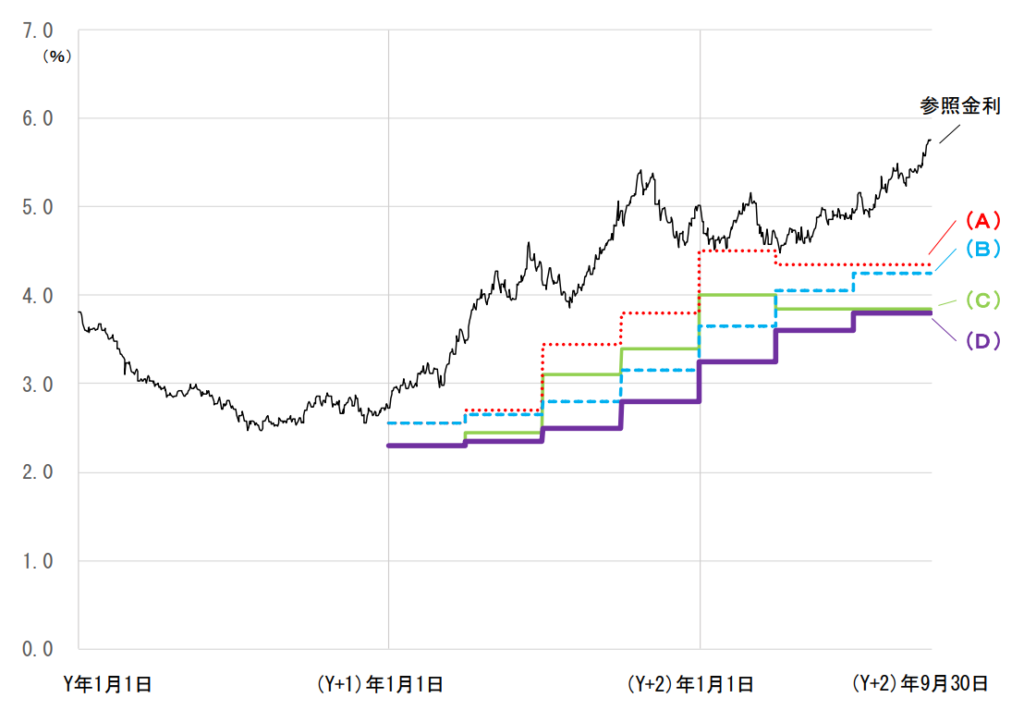

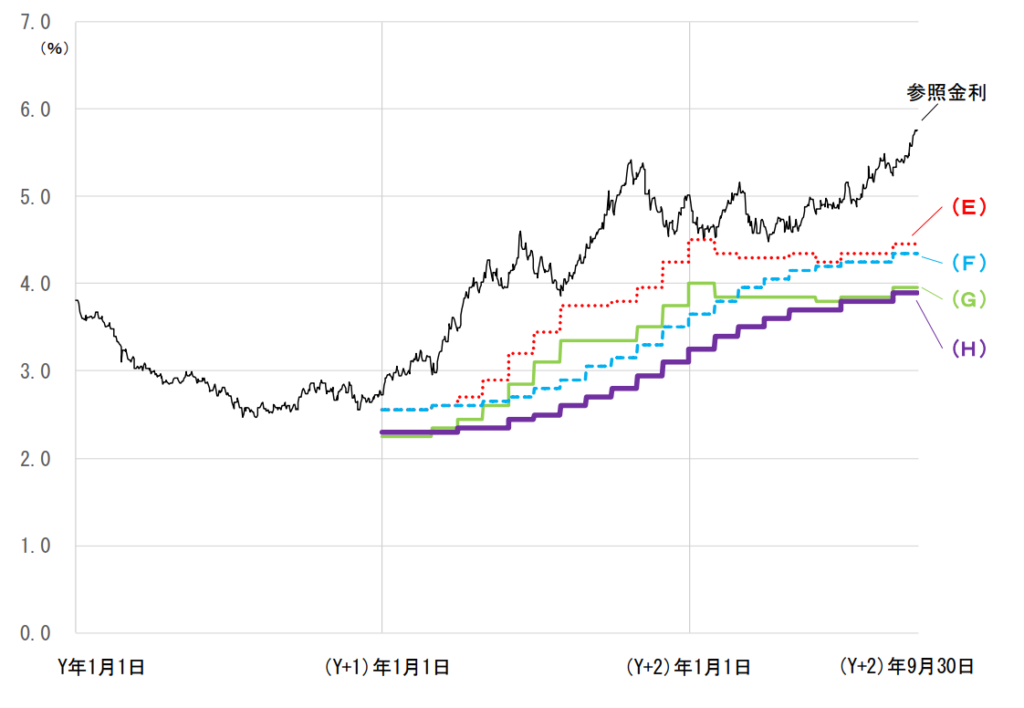

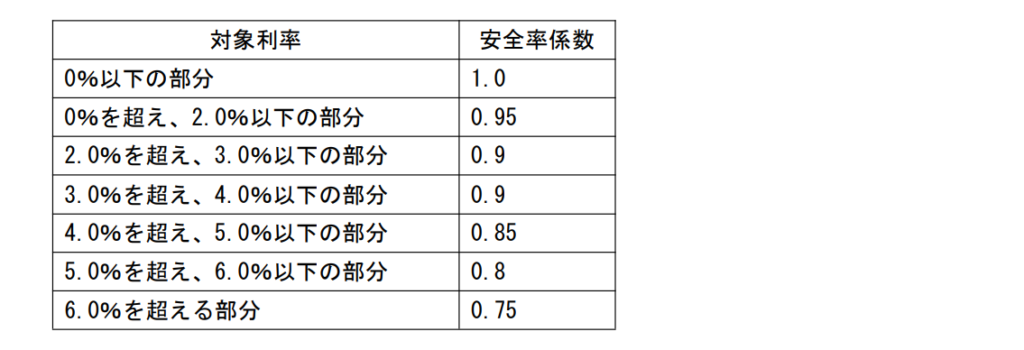

(ア)契約者に低廉な保険料を提供するため、営業保険料の計算基礎率に標準責任準備金の計算基礎率と異なるものを設定する場合があるが、その際に考慮すべき点について説明しなさい。(500字程度)(5点)(イ)米国通貨をもって表示するA格相当の社債利回り(10 年)とA格相当の社債利回り(20 年)

を足して2で除した値(本問において参照金利という)の推移が次のグラフ(グラフは2つあるが、

それぞれの参照金利は同じものである)の黒線のとおり与えられたとする。このとき、以下の設問

①~②に答えなさい。(3点)設問① 米ドル建ての一時払終身保険(※)の標準利率の推移として最も適切なグラフを選択肢

(A)~(H)のグラフから選びなさい。

※「米ドル建ての一時払終身保険」とは、「米国通貨(米ドル)をもって保険金、返戻金その他給付金等の額を表示する、保険期間が終身である一時払の(生存に関して保険金を支払わない)定額死亡保険」を指し、予定利率変動型商品ではないものとする。

設問② 設問①のグラフを選択した理由を、標準利率の算出方法をもとに説明しなさい。(200字程度)

ただし、必要があれば、次の安全率係数の表を参照しなさい。

解答

(ア)

・標準基礎率に比べ低廉な保険料設定をした場合、保険期間の途中では営業保険料と対応しない積立負担が発生する。

・予定利率が標準利率より高い場合、特に一時払契約においては契約初期にかなり大きな積立負担が発生することに注意する必要がある。

・また標準基礎率による責任準備金を計算する際、将来の収入現価としての純保険料の額が営業保険料を上回る場合、営業保険料による将来収入現価 を用いて責任準備金を計算しなければならないので、特に契約初期から責任準備金積立負担が大きく発生することにも留意が必要である。

・この積立負担をその保険群団でまかなえない場合は、他の保険群団の剰余または会社勘定で立て替えることになる。

・どの程度の立替えが容認されるかは会社の内部留保の水準にもよるが標準責任準備金を積立てるために恒常的に立替えが必要な状態は好ましくない。

・標準責任準備金の積立は一種の初期投資とも考えられるがこの考え方は結果として保険料の不足を引き起こすおそれもある。

・保険料の十分性が保たれているかどうかの判断には困難がつきまとうため、アクチュアリーとして慎重に検討する必要がある。(イ)

①E

②

・米ドル建ての標準利率は変更頻度が月1回であることから毎月グラフの変化するEFGHのいずれかとなる。

・また円建て標準利率が遅行性を有しているのに対して米ドル建ては過去1ヶ月または過去3ヶ月平均のいずれか低い方を採用するため参照金利の変化に対して追随性がよくE又はGとなる。

・ここで(Y+1)年1月1日付近の参照金利を2.7%として標準利率を計算すると2.53%となるため解答はEとなる。

解説

テキスト本文(1-3~4)からの記述出題。類似問題:2022-3-2-ア 2020-2-1-1 2015-3-1-2

グラフ問題が定番化しつつありますね…

最近改定があった、外貨建保険の標準責任準備金制度に対する理解度が求められます。

最悪(イ)を落としても3点なので、致命傷にはならないですが、外貨建一時払商品を売っている会社で働いている方は、是非とも解きたい問題ですね。

一言

今年は中問が4問と多かったですね。巷では、タイピング試験だともいわれるぐらい、例年よりも問題数が多かった気がします。

今年の中問は特に、営業保険料の章からでましたね。教科書・過去問を中心に、ちゃんと勉強していれば8割以上点が取れた印象です。

今回点がとれなかった人は、改めて勉強をしましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。弊塾では、オリジナルの暗記集の暗記を徹底して行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント