2025年度の損保1小問の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2025exam/20251212/2025-I-1212.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、以下のフォームよりご連絡ください。

<解答速報の修正・誤植のご指摘はこちら>

https://docs.google.com/forms/d/e/1FAIpQLSfMHRNv04jQCeCpwKwtYm0k6e1bsNb23Hw7X4GHggitz-0xtg/viewform?usp=sharing&ouid=105148279218788588129

えぬ様に作成のご協力をいただきました。誠にありがとうございました!

1-1

問題

解答

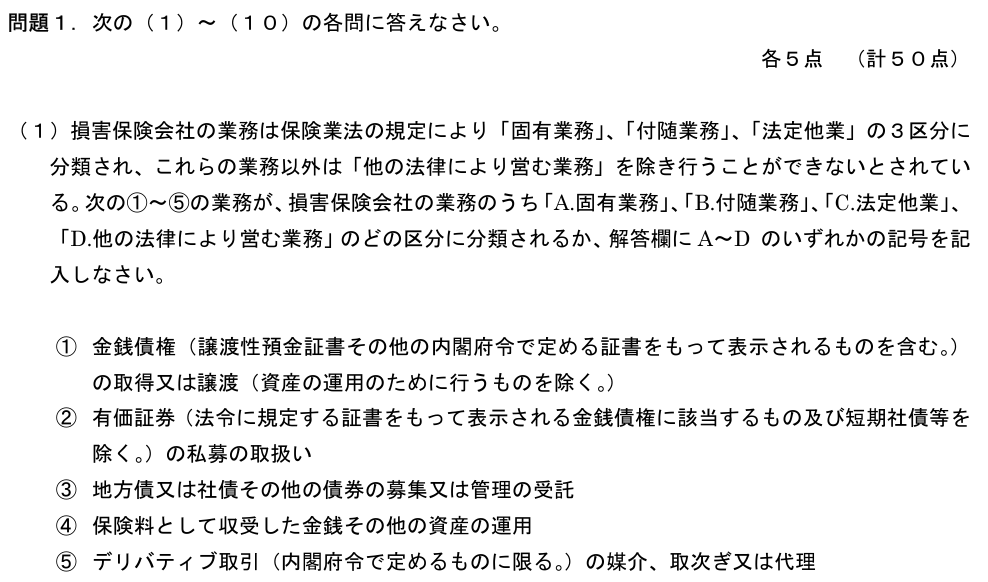

①B

②B

③C

④A

⑤B

1-2

問題

解答

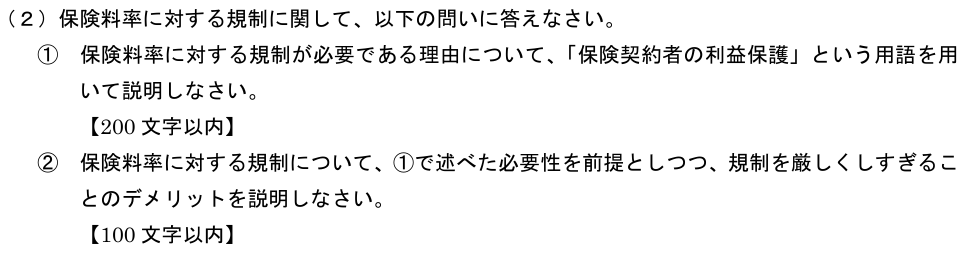

① 保険契約時点では当該保険の原価は不明であるが故に、保険料率の算定を保険会社の裁量のみに委ねると、契約引受けにおける条件を有利にするために、楽観的判断に基づき将来の損害発生を過小評価することで過度の料率引き下げ競争が行われ、その結果として保険会社の資産内容を悪化させ、保険金支払不能の事態を招くおそれがある。これを防止し、保険契約者の利益保護を図るために、保険料率に対する規制が必要である。(194字)

② 保険料率への過度な規制を行うことは、保険会社自身による採算意識が低下するおそれがあるほか、保険会社の消費者ニーズへの対応力低下や経営スタイルの画一化を招き、保険契約者の利益を阻害する可能性がある。(98字)

1-3

問題

解答

保険金額が高額になる場合であっても、期待損害額の増加幅が保険金額の増加幅よりも小さい場合、保険料の増加割合が逓減する保険料体系の根拠として考え得る。

例えば自動車保険のうち対物賠償責任保険は契約時に設定する保険金額に応じた保険料体系となっているが、被保険者の損害賠償責任額自体は設定保険金額の大小には左右されないものと解されるため、保険料の増加割合が逓減する根拠として考えられる。 また、自動車保険のうち車両保険においても、分損となる場合の損害額は車両修理代(部品費・工賃等)により決定され、保険金額の大小とは一対一対応しないため、保険料の増加割合が逓減する根拠として考えられる。(288字)

1-4

問題

解答

① 損害率法は従来の保険料率を料率構成割合の変化に応じて調整する手法である。エクスポージャー数の記録が不要であるため、純保険料法に比べて管理すべき統計データ量がやや少なくて済み、管理・運営コストの低減が期待できる。そのため、比較的統計データの蓄積が豊富で、かつ損害率が毎年比較的安定して推移している保険種目に適した料率算定手法といえる。(166字)

② 純保険料法はクレーム頻度と平均クレーム単価の乗算によって純保険料を決定する手法である。エクスポージャー数とともにクレーム件数および個々のクレーム額が記録されるため、クレーム頻度と一件あたりクレーム額に分けて個々のトレンドを加味しより精緻な予測を行うことが望ましい保険種目に適しているほか、保険データ以外の一般データで補完することが可能であるため、新商品の料率算定方法としても適している。(193字)

1-5

問題

解答

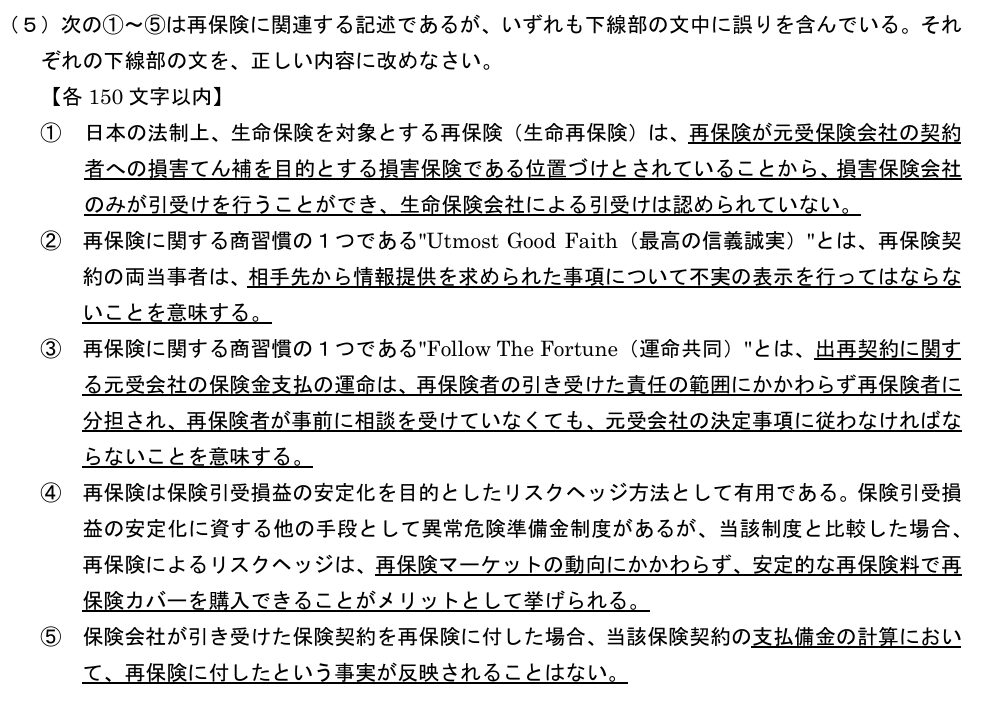

① 生命保険会社と損害保険会社の双方で引き受けることが可能である。(30字)

② すべての重要な事実を相互に明らかにする義務があり、また出再契約の個別の情報が再保険者にほとんど提供されない特約再保険においては、決して信義にもとる不正な出再または不正な再保険金請求を行ってはならないことなどを意味する。(109字)

③ 出再契約に関する元受会社の保険金支払の運命は、引き受けた責任の範囲内において再保険者に分担され、再保険者が事前に相談を受けていなくても、元受会社の決定事項に従わなければならないことを意味する。(96字)

④ 自己の引受リスクに対応したカバーを設定できるほか、再保険金として回収することにより元受保険金支払による資金流出を軽減することができることなどがメリットとして挙げられる。(84字)

⑤ 支払備金の計算において、再保険回収分を控除することができる。(30字)

1-6

問題

解答

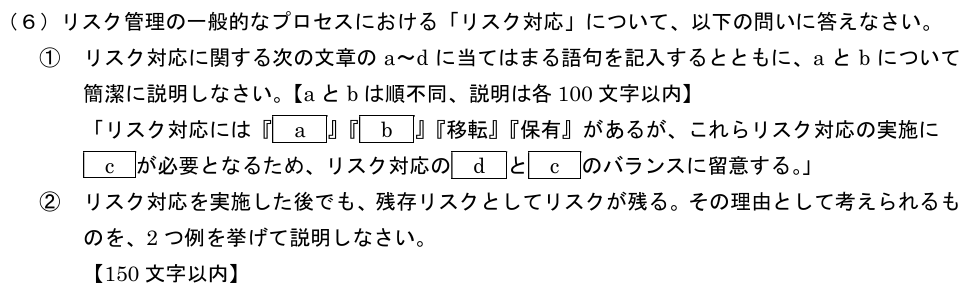

① a 回避 b 低減 c コスト d 効果

回避:リスクを生じさせる活動を回避、または継続しないことを決定することによって、リスクを回避すること。(49字)

低減:リスクを生じさせる活動は実施するが、リスク発生源の除去、リスク発生頻度の抑制、およびリスク発現時の影響低減等を実施し、リスクを低減すること。(70字)

② リスク回避・低減により将来の収益獲得機会を逸失し、縮小均衡に陥るリスクがあるほか、リスク低減効果が想定どおりに発現しないリスクがあるため。また、再保険契約等でリスクを外部に移転した場合において、移転先の信用リスクや契約等が不備であることによるリスクを新たに負うことになるため。(138字)

1-7

問題

解答

① 過去の実績を用いた統計学的手法と比較して、工学的事故発生モデルを活用することは以下の意義がある。

・最新の研究結果を取り入れた工学理論に基づいて災害を評価することが可能。

・工学的事故発生モデルを活用すると、統計データではデータの観察期間が不十分な長期の再現期間を持つ災害の評価を行うことが可能。

・過去の統計データは物価水準、担保内容、リスクの集積状況等を直近の状態に補正する必要があるが、工学的事故発生モデルではそのような補正が不要。

・統計データが一部の地域に偏っている場合、全国の災害を評価するには不十分だが、工学的事故発生モデルでは全国の災害を同じ理論に基づき均質に評価することが可能。(294字)

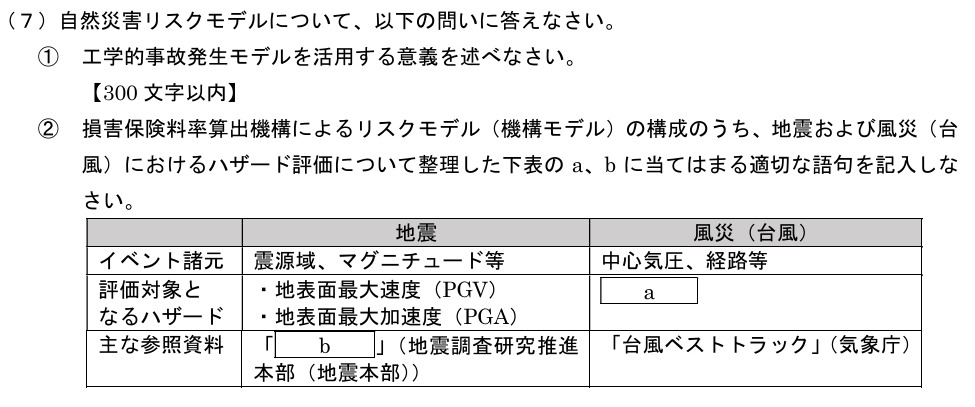

② a 最大瞬間風速 b 確率論的地震動予測地図

12/17 修正:②aの解答を修正しました。

1-8

問題

解答

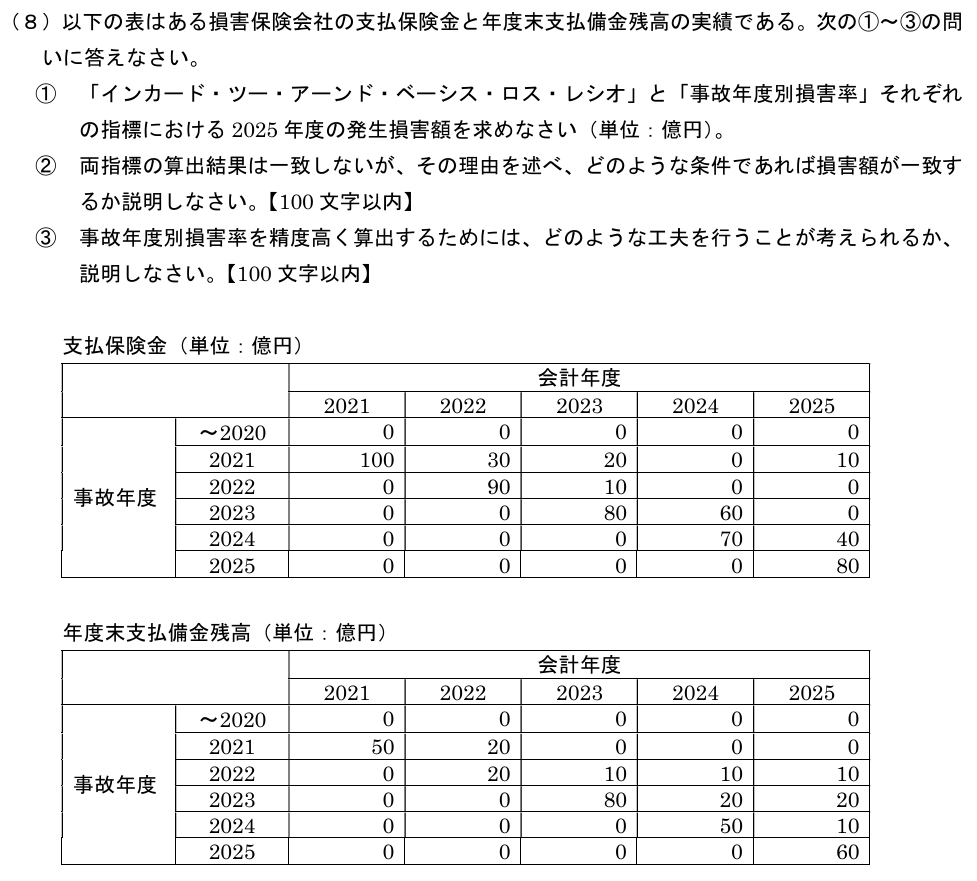

① インカード・ツー・アーンド・ベーシス・ロス・レシオ:150億円 事故年度別損害率:140億円

② 保険会社への事故報告が遅れる場合があるほか、保険金支払までの間に支払備金額が変動することがあるため。事故発生時点で遅滞なく事故報告が行われ、かつ支払備金が正確に計上される場合であれば損害額が一致する。(100字)

③ IBNERを含むIBNR備金をできるだけ精度高く計上すること、事故報告時に自動計上される初期備金水準をできるだけ実態の損害額に合わせること、保険金支払までの期間をできるだけ短縮することが考えられる。(99字)

1-9

問題

解答

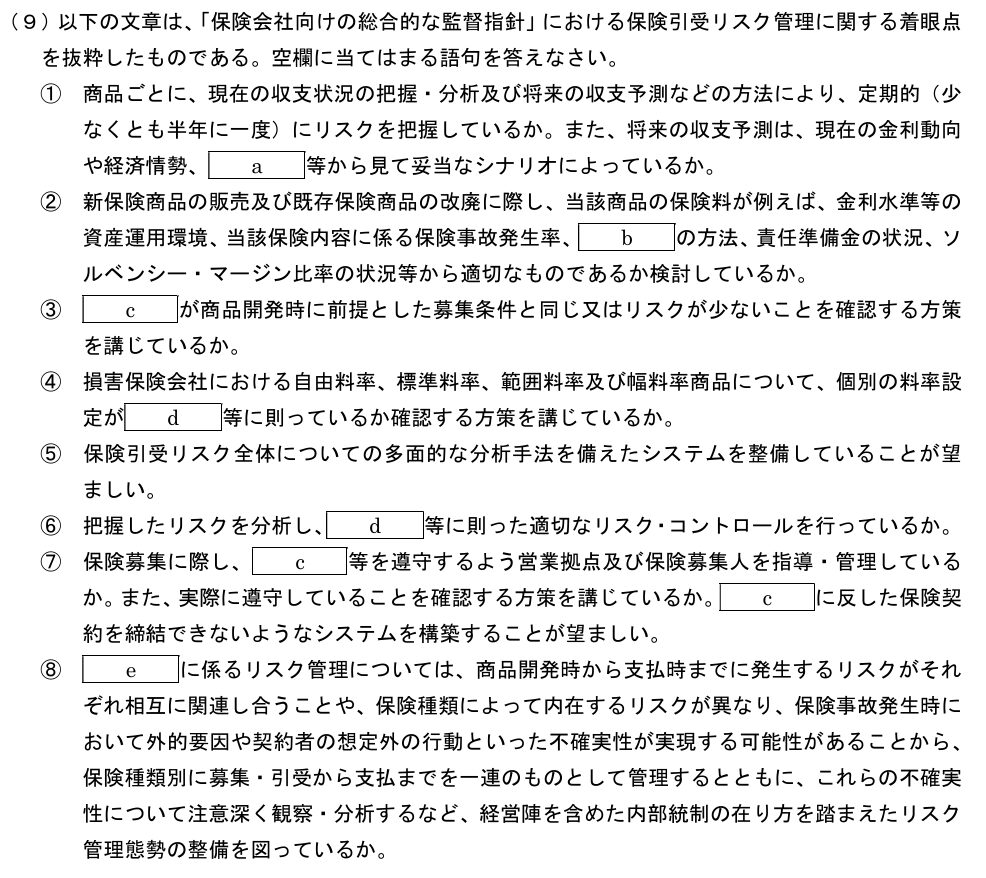

(a)保険事故の発生状況

(b)事業費支出

(c)引受基準

(d)リスク管理方針

(e)第三分野保険

1-10

問題

解答

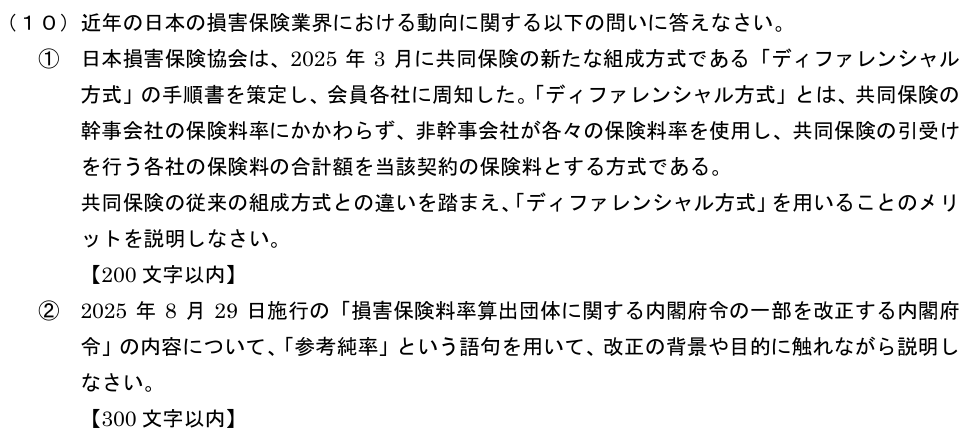

① 従来の共同保険は、幹事会社の決定した保険料率と実質的に同一の保険料率を非幹事会社も使用する形態であった。そのため、「ディファレンシャル方式」を用いることで、個々の引受会社が自社のアンダーライティング情報に基づき適切と判断した保険料率を適用することが可能となるため、幹事会社の保険料率によらず当該契約者の収益性をコントロールすることができるようになる。(175字)

② 損害保険料率算出機構が参考純率を算出することができる保険種目は、従来、火災保険・自動車保険・傷害保険等に限定されていたが、参考純率算出の対象種目を拡大して保険料率の算出に係るコストを低減することにより、中長期的に中小規模の損害保険会社の商品開発や新規参入を促進し、保険市場全体の効率化や保険会社の商品開発能力の向上に資することが期待される。

上記の目的を達成するために、2025年8月29日施行の「損害保険料率算出団体に関する内閣府令の一部を改正する内閣府令」によって、以下の保険種目が参考純率の対象種目として追加された。

・賠償責任保険

・事業活動損害保険

・労働者災害補償責任保険

・動産総合保険 ・ペット保険(297字)

一言

比較的オーソドックスな出題が多く、小問で8割を獲得しやすかったと思います。(10)は業界を賑わせている「保険料調整問題」に関連した出題で、予想できた方が多かったかもしれません。

損保1は損保2と比べて暗記が得点に結びつきやすい印象ですので、教科書・監督指針などの暗記を頑張りましょう。

今回点がとれなかった人は、改めて勉強をしましょう。もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策を覗いてみてください。弊塾では、オリジナルの暗記集の暗記を徹底して行うので、合格に最短・最速で近づくことができます。

コメント