2025年度の生保2小問の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、以下のフォームよりご連絡ください。

<解答速報の修正・誤植のご指摘はこちら> https://docs.google.com/forms/d/e/1FAIpQLSfMHRNv04jQCeCpwKwtYm0k6e1bsNb23Hw7X4GHggitz-0xtg/viewform?usp=sharing&ouid=105148279218788588129

たか様に作成のご協力をいただきました。誠にありがとうございました!

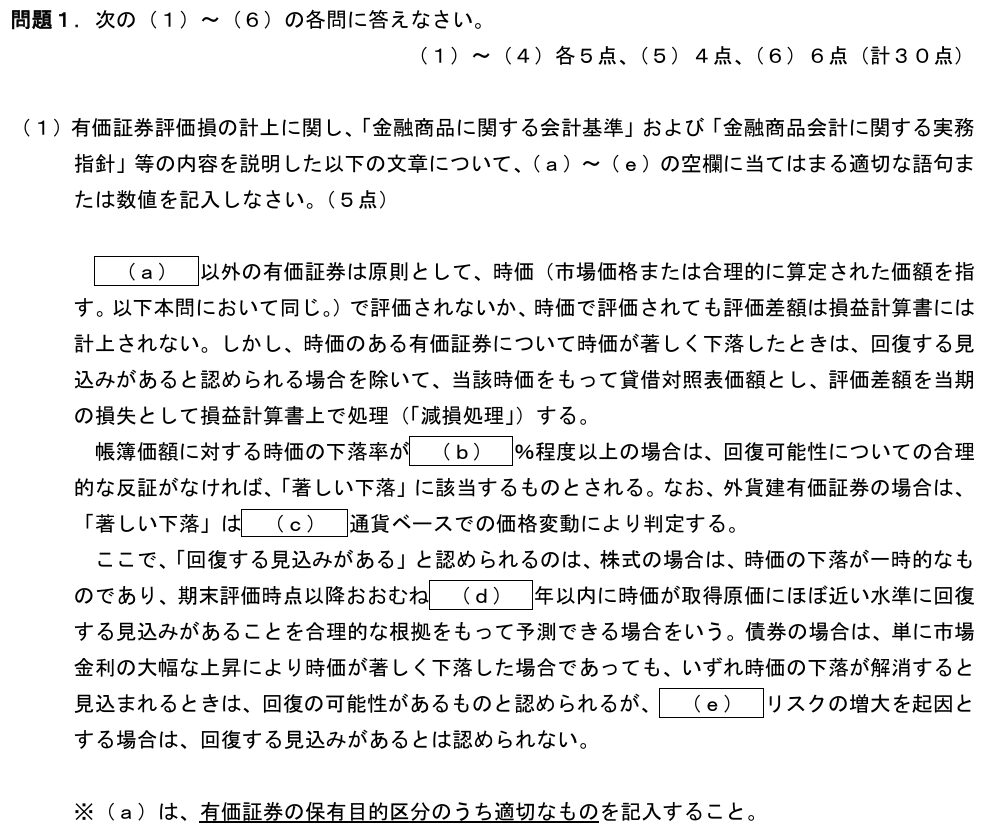

1-1

問題

解答

(a)売買目的有価証券

(b)50

(c)外国

(d)1

(e)信用

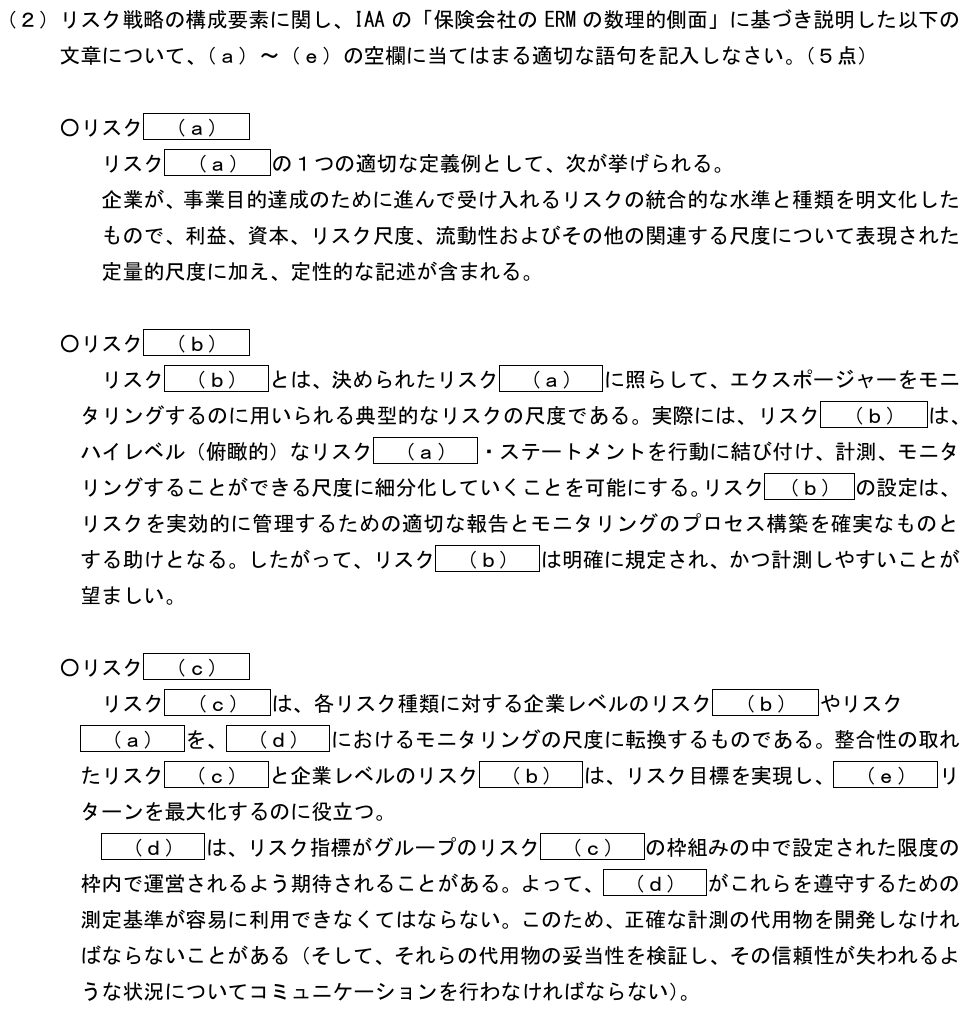

1-2

問題

解答

(a)アペタイト

(b)許容度

(c)リミット

(d)ビジネスユニット

(e)リスク調整後

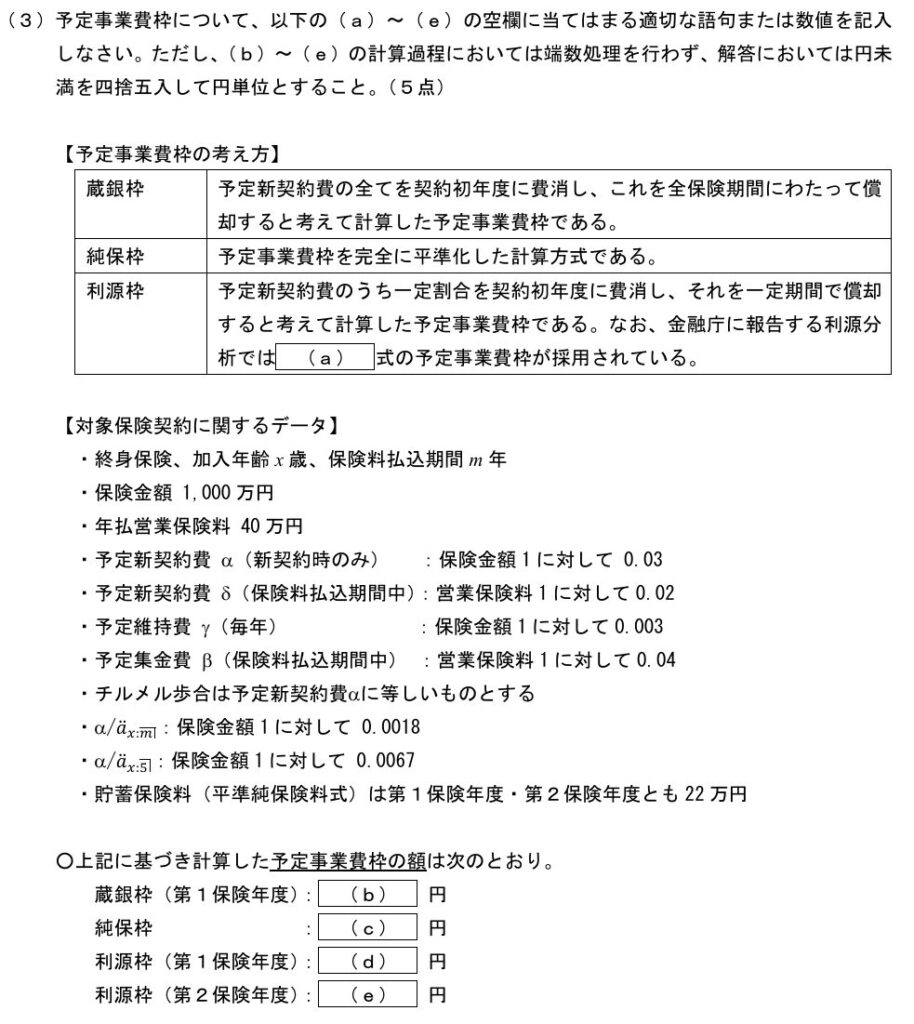

1-3

問題

解答

(a)5年チルメル

(b)354,000

(c)72,000

(d)292,000

(e)18,000

12/15 更新:(d),(e)の解答を修正しました。

1-4

問題

解答

(a)配当率

(b)事業費

(c)資産運用方針(ポートフォリオ)

(d)新契約募集

(e)営業保険料

1-5

問題

[解答の制限字数について]

・解答にあたっては、問題文(解答欄)に記載されている制限字数に留意すること。

・制限字数は解答字数の上限であって目安ではない。

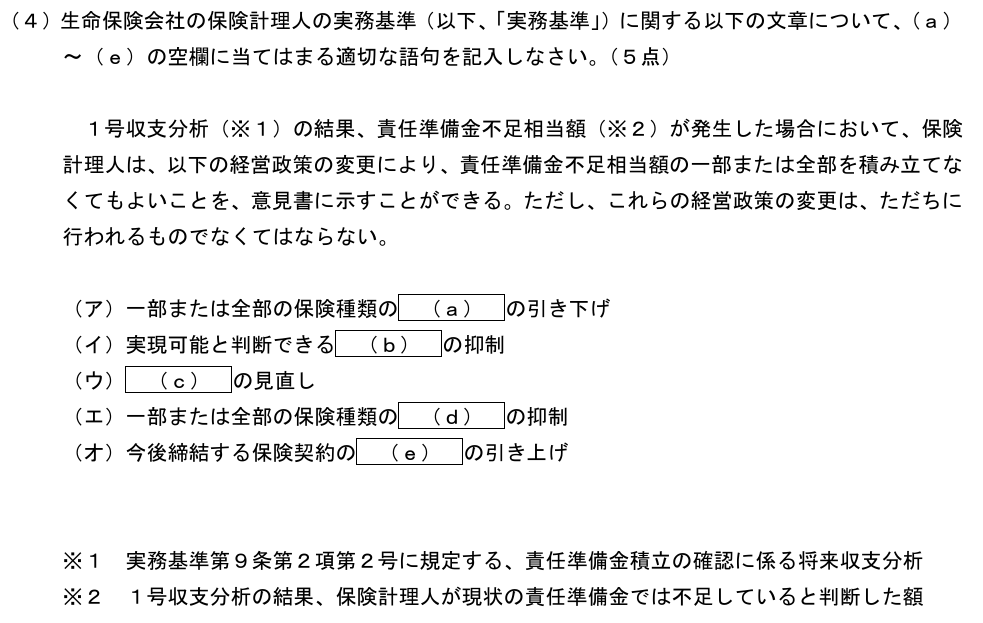

(5)2025年4月1日に締結した生命保険契約で、保険料積立金を積み立てる契約のうち、標準責任準備金の対象外となる契約を4つ列挙しなさい(解答欄(a)~(d))。(解答の制限字数はそれぞれ150字)(4点)

解答

以下から4つを解答する。

・責任準備金が特別勘定に属する財産の価額により変動する保険契約であって、保険金等の額を最低保証していない保険契約

・保険料積立金及び払戻積立金を積み立てない保険契約、保険料積立金を計算しない保険契約

・保険約款において、保険会社が責任準備金及び保険料の計算の基礎となる予定利率を変更できる旨を約してある保険契約(保険約款において、当該保険契約の締結時の標準責任準備金の計算の基礎となるべき予定利率を超える利率を最低保証している保険契約を除く。)

・保険期間が1年以下の保険契約

・外国通貨(アメリカ合衆国通貨及びオーストラリア通貨を除く)をもって保険金、返戻金その他給付金の額を表示する保険契約

1-6

問題

[解答の制限字数について]

・解答にあたっては、問題文(解答欄)に記載されている制限字数に留意すること。

・制限字数は解答字数の上限であって目安ではない。

(6)経済価値ベースのソルベンシー規制における「三つの柱」について、第一の柱~第三の柱のそれぞれの内容を簡潔に説明しなさい(解答欄(a)~(c))。(解答の制限字数はそれぞれ300字)(6点)

解答

(a) 第一の柱

定量的資本要件を定め、契約者保護のためのバックストップとして監督介入の枠組みを設定。この柱では、保険会社の資産及び負債を経済価値ベースで評価し(負債は決算時の金利等を反映した時価評価)、ストレス環境下で発生するリスク量(所要資本)を計測し、これに対する資本(適格資本)の十分性を評価します。リスク計測は、純資産の変動をリスク量として計上するストレス方式が基本である。ソルベンシー要件の計算には、共通の標準モデルのほか、適切な場合には内部モデルの利用も許容される。

(b) 第二の柱

監督機関による定性的な審査と、保険会社の内部管理の高度化を促進する役割を担う。第一の柱の定量的要件では捕捉しきれないリスク(流動性リスクなど)の把握・分析や、内部管理の適切性を検証します。内部管理のあり方も含めた多面的な健全性政策を目指し、リスクとソルベンシーの自己評価(ORSA)の活動や、内部管理の高度化に関するモニタリングの充実を図ります。これにより、標準モデルに政策的な措置が適用される場合でも、主体的なリスク管理の高度化が妨げられないようにすることが期待される。

(c) 第三の柱

情報開示を通じて市場規律を働かせることを目的とします。保険会社は、ソルベンシーに関する情報の開示を通じて、外部のステークホルダー(利害関係者)との適切な対話を促し、会社の経営に対するガバナンスと規律付けの向上を図ります。開示される情報には、所要資本・適格資本、経済価値ベースのバランスシート、感応度分析、変動要因分析等の定量情報に加え、計算前提や手法に係る事項等の定性情報が含まれ、一定の様式が定められます。これにより、広く一般に対して、保険会社がリスクを管理し、契約者利益を保護しているという情報提供が充実します。

一言

全体の所感としては、基本的な問題が多く、直近の金利上昇がテーマになっている問題が多かったです。

第一部は、対策していた受験生が多かったであろう問題が多数でした。得点調整等がなければ第一部の足切りを突破した受験生が多いことが想定され、第二部の相対評価で勝負が決まるのではないでしょうか。

第二部も、金利上昇により各社が貯蓄性を販売再開したことがテーマでした。自社のみならず他社の新商品動向や直近の市場環境にアンテナを張っていた受験生には問題予想はしやすかったと思います。とくにストレステストでは来年度に導入を控えるソルベンシー規制(第1の柱、第2の柱)の理解の差で、得点差がつくと予想します。

今回点がとれなかった人は、改めて勉強をしましょう。もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策を覗いてみてください。弊塾では、オリジナルの暗記集の暗記を徹底して行うので、合格に最短・最速で近づくことができます。

コメント