2024年度の年金2第Ⅰ部の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-N-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

解答作成にあたっては、ある方にご協力いただきました。(匿名希望でしたので、名前は公表いたしません。)

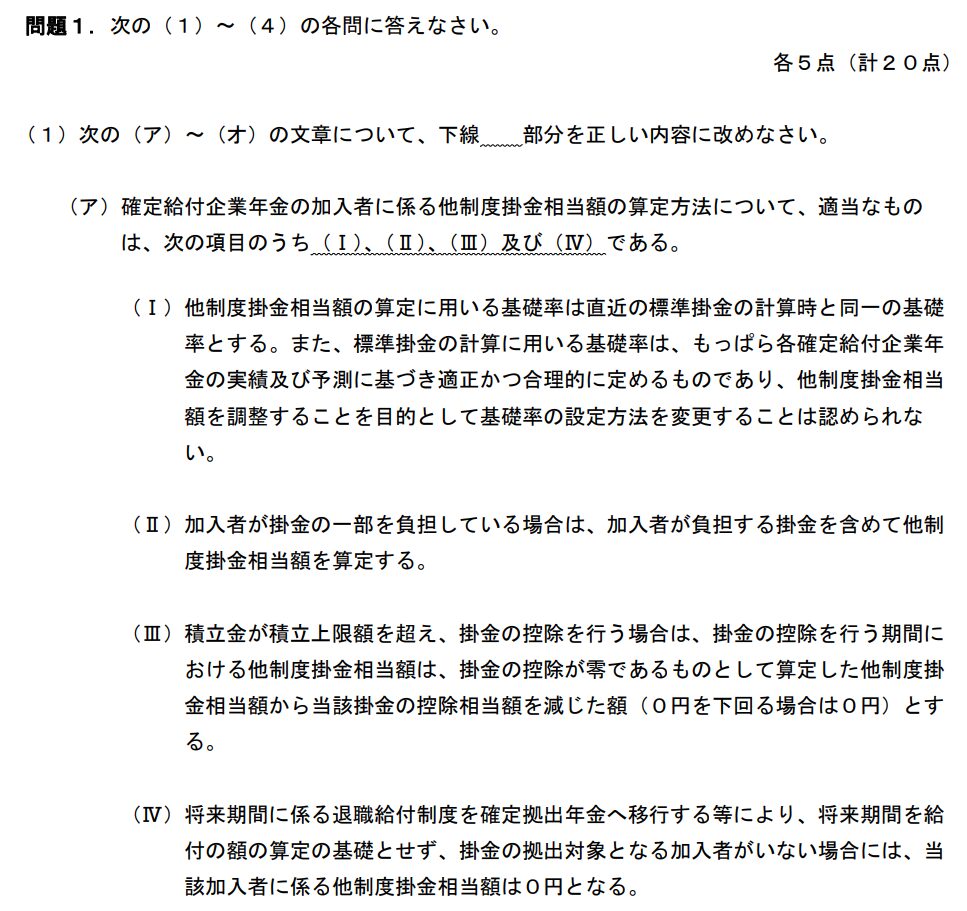

1-(1)

問題

解答

ア:(Ⅰ)及び(Ⅳ)

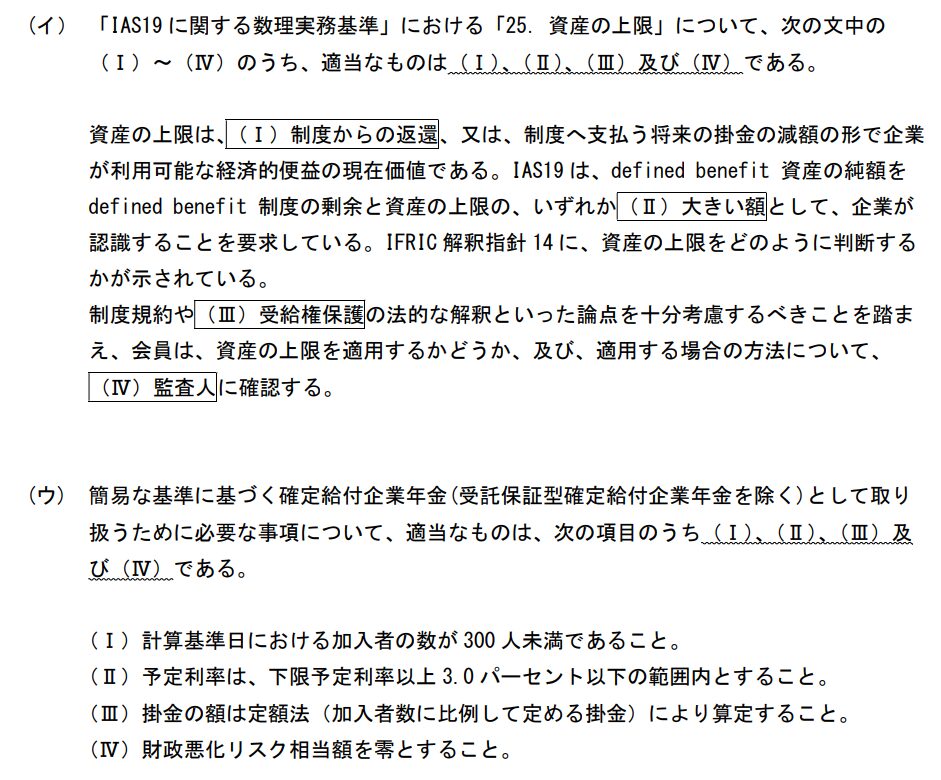

イ:(Ⅰ)

ウ:(Ⅳ)

エ:デュレーションアプローチ及び加重平均期間アプローチ

オ:厚生年金は18.3%、国民年金は16,900 円

解説

(ア)

他制度掛金相当額の関連省令・通知からの出題。

確定拠出年金における他制度掛金相当額・共済掛金相当額 Q&Aからの出題。

Ⅰ:確定拠出年金における他制度掛金相当額・共済掛金相当額 Q&A番号10より正しい。

Ⅱ:確定拠出年金における他制度掛金相当額・共済掛金相当額 Q&A番号14より、加入者が掛金を負担している給付区分に係る他制度掛金相当額は0円とする等、加入者が負担した掛金に対応する給付を他制度掛金相当額の算定に含めないような合理的な方法により算定する。

Ⅲ:確定拠出年金における他制度掛金相当額及び共済掛金相当額の算定方法について(通知)の2.(1)④より、積立金が積立上限額を超え、掛金の控除を行う場合は、当該控除しなければならない額が零であるものとして算定する。

Ⅳ:確定拠出年金における他制度掛金相当額・共済掛金相当額 Q&A番号19より正しい。

(イ)

「IAS19 に関する数理実務基準」における「25.資産の上限」からの問題。正誤問題ですが、実質は4つ完答の穴埋め問題です。でも間違っていることさえわかれば、正しい内容はわからなくても大丈夫なので、その分簡単ですね。

穴埋め問題で出されたとしても全て落とせない問題です。

Ⅱ:小さい額→大きい額

Ⅲ:受給権保護→最低積立要件

Ⅳ:監査人→依頼主

(ウ)

簡易基準に関する問題です。Ⅰ、ⅡについてはDB則第52条、ⅢについてはDBガイダンス第8節「2.掛金」、Ⅳについてはリスク算定告示に記載されています。

全て基本事項です。

Ⅰ:計算基準日における加入者の数が300 人未満であること。→500人未満

Ⅱ:予定利率は、下限予定利率以上3.0 パーセント以下の範囲内とすること。→4.0パーセント

Ⅲ:掛金の額は定額法(加入者数に比例して定める掛金)により算定すること。→原則的には定率法だが、定額法による算定も可能。

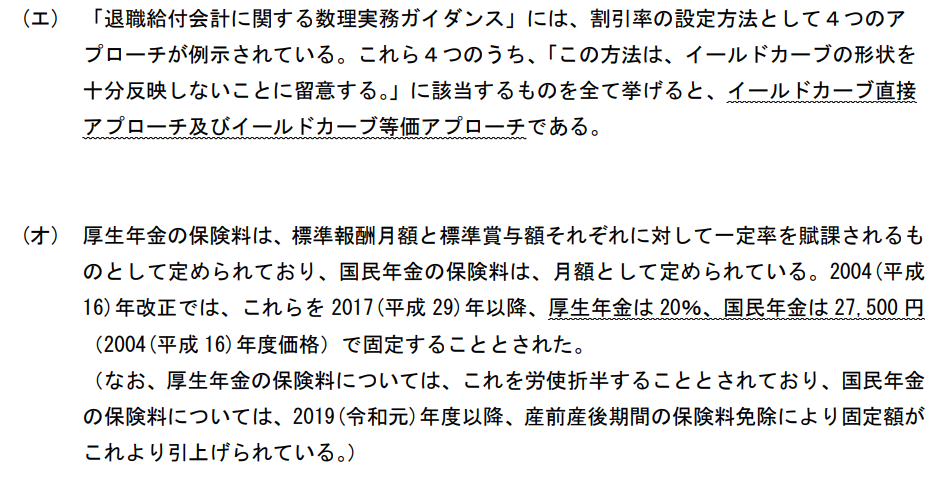

(エ)

「退職給付会計に関する数理実務ガイダンス」の「3.2.2 割引率の設定」からの出題。真逆が正答です。基本事項ですが、意味を考えてもわかりますよね。

(オ)

令和元年財政検証レポートの第4節2.「(1)保険料水準の固定」に記載されているが、常識問題。国民年金の保険料は毎年改定されるので、いつ時点の価格を問われているかに注意。

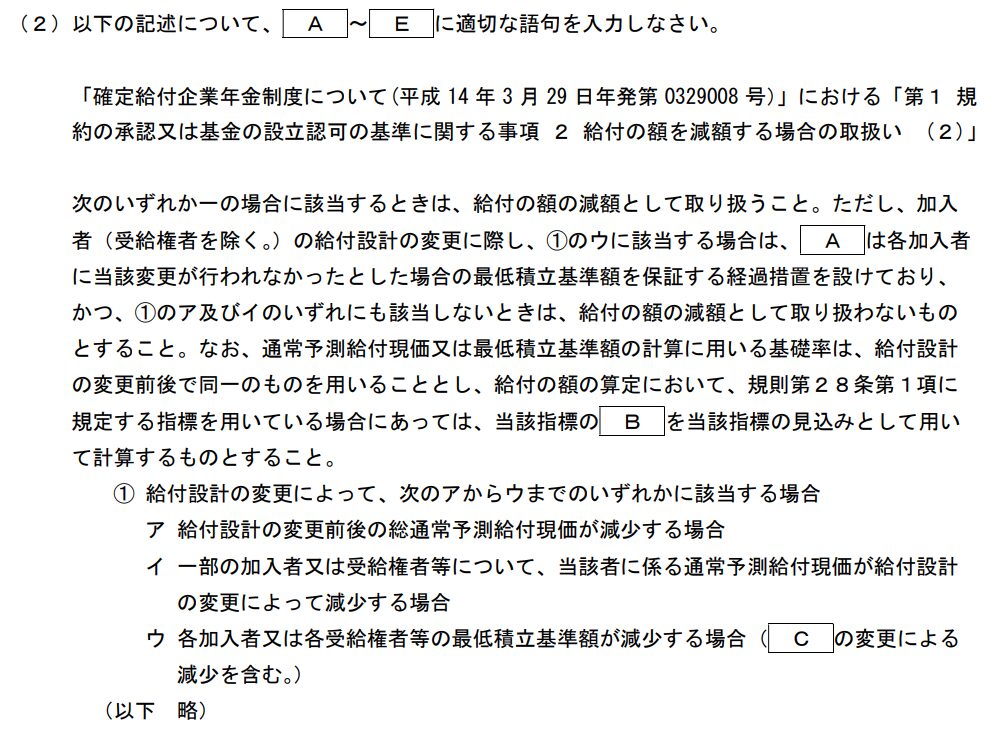

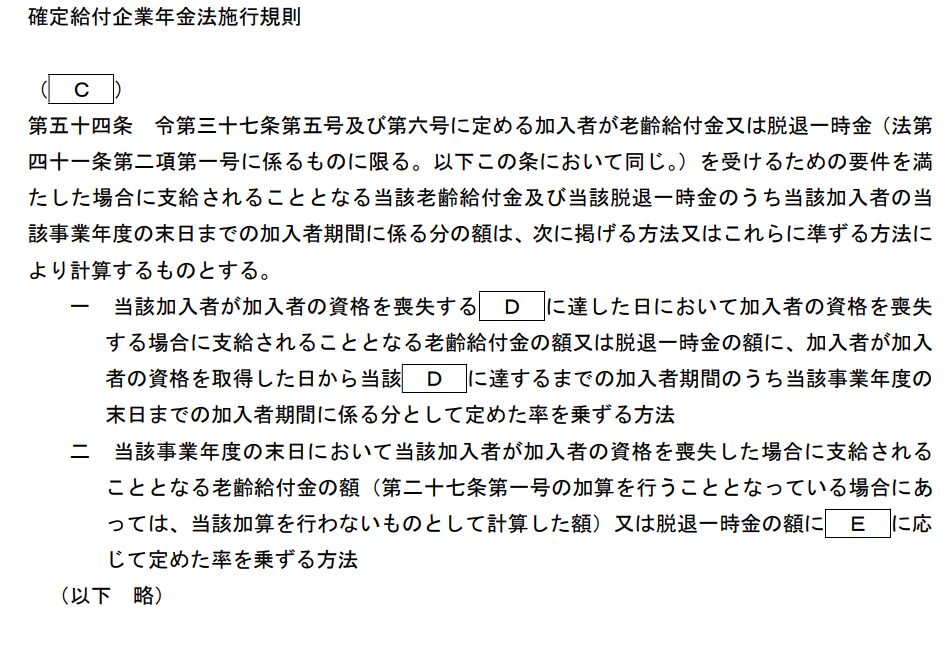

1-(2)

問題

解答

A:少なくとも5年程度

B:直近5年間の実績値の平均値

C:最低保全給付の計算方法

D:標準的な年齢

E:当該加入者の年齢

解説

法令解釈から給付減額に関する問題とDB則第54条から最低保全給付に関する問題。

基本的な問題だが、穴が開いている箇所がやや長い。Aの「程度」やCの「の計算方法」、Eの「当該」まで正確に解答しないと点にならないと思われる。

1-(3)

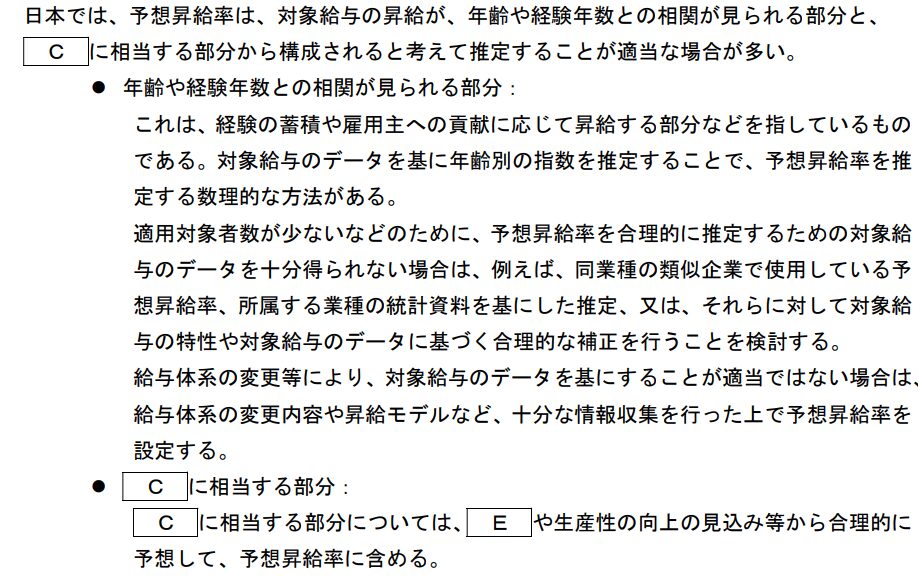

問題

解答

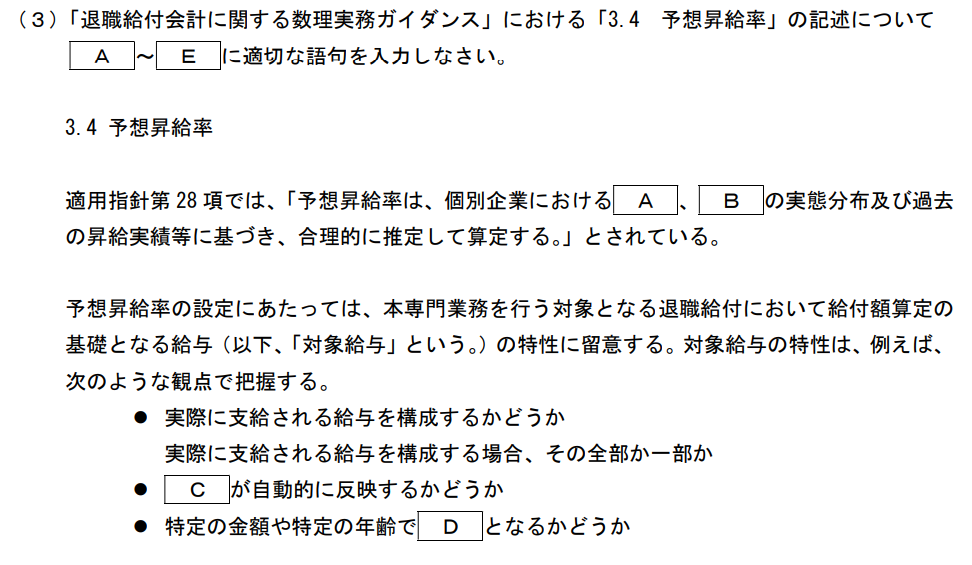

A:給与規程

B:平均給与

C:ベースアップ

D:頭打ち

E:インフレーション

解説

「退職給付会計に関する数理実務ガイダンス」の「3.4 予想昇給率」からの出題。

基本事項なので、落とせない問題です。

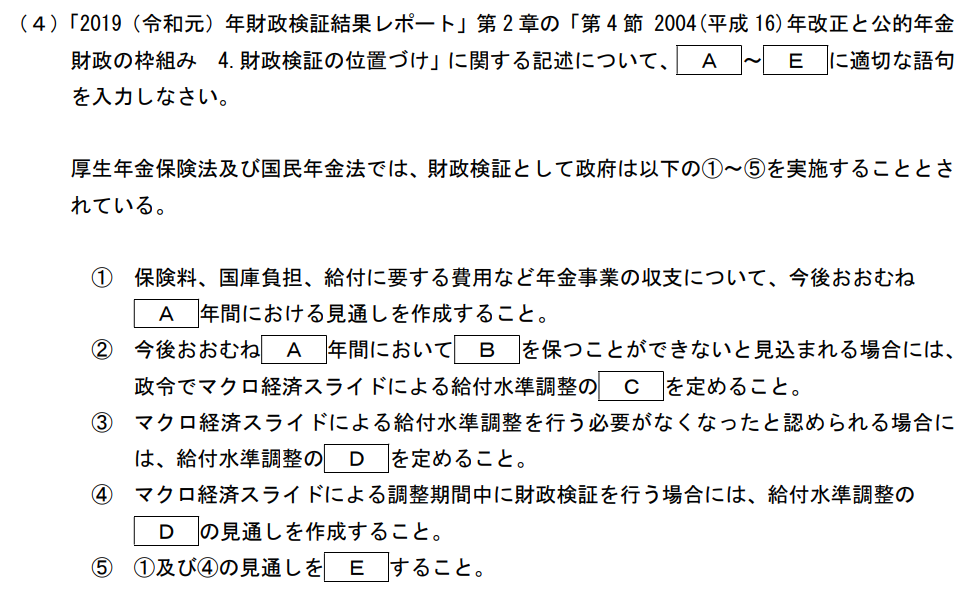

1-(4)

問題

解答

A:100

B:財政の均衡

C:開始年度

D:終了年度

E:公表

解説

「2019(令和元)年財政検証結果レポート」第2 章の「第4 節 2004(平成16)年改正と公的年金財政の枠組み 4.財政検証の位置づけ」からの出題。

基本事項なので、落とせない問題ですし、該当箇所を覚えていなくても答えられる問題です。

2-(1)

問題

問題2.次の(1)〜(6)の各問に答えなさい。各5点(計30点)

(1)確定給付企業年金法施行規則第56条に定める許容繰越不足金の算定方法を3つ簡記しなさい。なお、当該規則に記載の「規約で定める率」の範囲についても触れた上で解答を入力すること。(400 字以内)

解答

①:次に掲げるところにより、当該事業年度以後二十年間における標準掛金額の予想額の現価に規約で定める率を乗じて得た額

・標準掛金額の予想額の現価は、掛金の額の算定に用いた予定利率を用いて計算すること。

・規約で定める率は百分の十五を超えないこと。

②:当該事業年度の末日における責任準備金の額に時価による積立金の額の変動を勘案して規約で定める率(ただし、当該率は百分の十五(数理的評価により積立金の額を評価する場合にあっては、百分の十)を超えてはならない。)を乗じて得た額

③:①②の方法により計算した額のうちいずれか小さい額

解説

DB則第56条をそのまま書けば良いだけですね。基本問題です。

条文通り書けばちょうど400字以内に収まりますが、もっと簡単に書いても問題ないと思います。

2-(2)

問題

(2)「退職給付に関する会計基準」によると、複数の事業主により設立された確定給付型企業年金制度を採用している場合は、「合理的な基準により自社の負担に属する年金資産等の計算をした上で確定給付制度の会計処理及び開示を行う。自社の拠出に対応する年金資産の額を合理的に計算することができないときは、確定拠出制度に準じた会計処理及び開示を行う。この場合、当該年金制度全体の直近の積立状況等についても注記する。」とされている。これに関して、以下の(ア)、(イ)に答えなさい。

(ア)「自社の負担に属する年金資産等の計算に用いる合理的な基準」として、「退職給付に関する会計基準の適用指針」に記載されている例示のうち3つを簡潔に入力しなさい。(200字以内)

(イ)確定拠出制度に準じた開示として注記が求められる「直近の積立状況等」について、「退職給付に関する会計基準の適用指針」に記載されている内容を簡潔に入力しなさい。なお、ここで確定給付型企業年金制度は確定給付企業年金を指すものとし、厚生年金基金について言及する必要はない。また、重要性が乏しい場合は当該注記を省略することができるとされているが、この注記の省略についても言及する必要はない。(200字以内)

解答

(ア)

(1) 退職給付債務

(2) 年金財政計算における数理債務の額から、年金財政計算における未償却過去勤務

債務を控除した額

(3) 年金財政計算における数理債務の額

(4) 掛金累計額

(5) 年金財政計算における資産分割の額

(イ)

年金制度全体の直近の積立状況等(年金資産の額、年金財政計算上の数理債務の額と最低責任準備金の額との合計額及びその差引額)及び年金制度全体の掛金等に占める自社の割合並びにこれらに関する補足説明をいう。

解説

(ア)適用指針第63項に記載されている内容です。今回の問題は、5つのうち3つ解答できれば良いですが、5つとも覚えていて当然の問題です。

(イ)適用指針第65項に記載されている内容です。開示の内容は見過ごされがちなので、ノーマークだった受験生もいるかもしれません。

2-(3)

問題

(3)事業主等は、確定給付企業年金の毎事業年度の決算において、積立金の額が積立上限額を上回っている場合には、当該上回った額を基準として「厚生労働省令で定めるところにより算定した額」を、掛金の額から控除しなければならない。これについて、以下の(ア)、(イ)に答えなさい。

(ア)掛金の額から控除を開始する時期として確定給付企業年金法施行規則第61条に規定する内容を簡潔に入力しなさい。(100 字以内)

(イ)「厚生労働省令で定めるところにより算定した額」として確定給付企業年金法施行規則第60条に規定する内容を2つ簡潔に入力しなさい。(400 字以内)

解答

(ア)遅くとも当該事業年度の翌々事業年度の最初に拠出する掛金の額から控除を開始すること

(イ)

・当該事業年度の末日において積立金の額が積立上限額を上回った額のうち未だ控除していない額に、当該未だ控除していない額に係る当該事業年度の末日から控除する日までの期間に応ずる利子に相当する額(以下「利子相当額」という。)を加算した額又は控除前の掛金の額のいずれか小さい額

・(ア)の控除を開始するときから当該事業年度の翌々事業年度の末日までの期間において、積立金の額が積立上限額を上回った額と当該上回った額に係る利子相当額の合計額を掛金の額から均等に控除する場合の額又は控除前の掛金の額のいずれか小さい額

なお、利子相当額の計算に用いる利率は、当該事業年度の末日における下限予定利率とする。

解説

積立上限に抵触した場合の掛金控除に関する基本事項です。(ア)と(イ)に分けてくれていますが、分かれていなくても書けると思います。条文をそのまま書けば問題ありません。

2-(4)

問題

(4)「退職給付に関する会計基準の適用指針」における「数理計算上の差異の費用処理方法」の記載について、以下の(ア)、(イ)、(ウ)に答えなさい。

(ア) 数理計算上の差異の費用処理方法として、各年度の発生額について発生年度に費用処理する方法のほか、「定額法」と「定率法」が記載されている。この「定額法」と「定率法」は、具体的にどのように費用処理を行うのかをそれぞれ簡潔に入力しなさい。(200 字以内)

(イ) 「定額法」と「定率法」とは選択適用できるが、選択適用にあたっての留意点を簡潔に入力しなさい。(100 字以内)

(ウ) 平均残存勤務期間の算定方法について記載の内容を簡潔に入力しなさい。(400 字以内)

解答

(ア)定額法:各年度の発生額について発生年度に費用処理する方法又は平均残存勤務期間以内の一定の年数で按分する方法

定率法:未認識数理計算上の差異の残高の一定割合を費用処理する方法

(イ)いったん採用した費用処理方法は、正当な理由により変更する場合を除き、継続的に適用しなければならないことに留意する。

(ウ)平均残存勤務期間は、原則として、退職率と死亡率を加味した年金数理計算上の脱退残存表を用いて算定するが、標準的な退職年齢から貸借対照表日現在の平均年齢を控除して算定することもできる。標準的な退職年齢は、定年年齢、退職給付算定上の終了年齢及び退職者の平均年齢等、実態に即した年齢を用いる。

解説

(ア)(イ)適用指針第35項からの出題。問題文に合わせて多少表現を変更した方が良いと思いますが、基本的には記載されている内容をそのまま書けばOKです。

(ウ)適用指針第37項に記載されている内容です。これもそのまま書けばOKです。400字以内とありますが、150字以内で収まりました。

2-(5)

問題

(5)「確定給付企業年金の財政計算等に係る特例的扱いについて(平成20年9月11日年発第0911001号)」における第3(財政計算時の特例)の第1項第5号に記載されている、実施事業所が増加する場合の特別掛金算定の取り扱いを簡潔に入力しなさい。(400字以内)

解答

実施事業所が増加する場合は、当該増加に係る財政計算の基準日における当該実施事業所の過去勤務債務の額(基準日における当該事業所の数理債務から当該事業所の増加に伴い資産管理運用機関又は基金(以下「基金等」という。)が受換した資産を控除した額をいう。)について、当該事業所の特別掛金を算定することができる。当該実施事業所と給付の内容が同一の集団と同じ償却方法により算定すること。ただし、予定償却期間、償却割合は別に設定できる。なお、実施事業所が増加したとしても、規則第五十条に該当していない場合は、財政計算を行わず、当該実施事業所の過去勤務債務の額に係る特別掛金のみを算定することができる。

解説

「確定給付企業年金の財政計算等に係る特例的扱いについて」の第3(財政計算時の特例)の第1項第5号からの問題。記載されている内容をそのまま書けばOKです。この通知の内容は、かなり複雑で覚えるのが大変ですが、第3の内容は比較的わかりやすいですし、実務では基本事項なので、正答できた受験生も多いのではないかと思います。

2-(6)

問題

(6)企業会計基準適用指針「退職給付制度間の移行等に関する会計処理」における「大量退職」の記載について、以下の(ア)、(イ)に答えなさい。

(ア) A社は退職一時金制度を採用している。工場の閉鎖に伴い大量退職が生じ退職一時金を支払った。A社は退職給付債務を原則法に基づき計算しており、未認識数理計算上の差異を計上している。この場合において本適用指針に示されている「大量退職」の会計処理の具体的な方法を簡潔に入力しなさい。(300字以内)

(イ) 「大量退職」の結果、平均残存勤務期間が延長され、従来の数理計算上の差異に係る費用処理年数を延長する必要が生じた場合の取り扱いについて、「退職給付に関する会計基準の適用指針」に示されている内容を簡潔に入力しなさい。(150字以内)

解答

(ア)

・退職給付制度の終了の時点で、終了した部分に係る退職給付債務と、その減少分相当額の支払等の額との差額を、損益として認識する。終了した部分に係る退職給付債務は、終了前の計算基礎に基づいて数理計算した退職給付債務と、終了後の計算基礎に基づいて数理計算した退職給付債務との差額として算定する。

・未認識数理計算上の差異は、終了部分に対応する金額を、終了した時点における退職給付債務の比率その他合理的な方法により算定し、損益として認識する。

・上記で認識される損益は、退職給付制度の終了という同一の事象に伴って生じたものであるため、原則として、特別損益に純額で表示する。

(イ)定額法による場合及び定率法による場合ともに、未認識数理計算上の差異の期首残高については、変更前の平均残存勤務期間に基づく費用処理年数を継続して適用し、変更後の費用処理年数は当年度発生の数理計算上の差異から適用する。

解説

大量退職に関する出題。適用指針といえば第25号ですが、第1号も実は重要です。ノーマークだった受験生は白紙解答になってしまったのではないでしょうか。ただし、大量退職については教科書にも記載があるので、ちゃんと教科書でも勉強していた受験生はノーマークってことはないと思います。

(ア)適用指針第1号の第8項に「大量退職」の説明があり、会計処理は「退職給付制度の一部終了に準ずる」と記載があります。第10項に退職給付制度の終了の会計処理についての記載がありますので、それをまとめればOKです。

(イ)適用指針第25号第40項に記載がある内容です。(3)の内容をそのまま書けばOKでしょう。

一言

受験生のみなさまの手ごたえは、いかがだったでしょうか。今回点がとれなかった人は、改めて勉強をしましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。

弊塾では、業界では珍しい「年金2次」の対策を行っています。実際に試験に合格した正会員が指導を行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント