2024年度の年金1第Ⅱ部の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-M-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

解答作成にあたっては、ある方にご協力いただきました。(匿名希望でしたので、名前は公表いたしません。)

問題3

問題

問題3.次の(1)~(5)の各問について、各問の指示に従い解答しなさい。(計 10 点)

<前提>

①A社は単独(実施事業所は1つ)でリスク分担型企業年金を実施している。加入者は職種Bと職種Cに分かれており、いずれも最終給与比例制度である。

②今般、職種Bは一律5%、職種Cは一律1%、基準給与・標準給与ともに増額することとなり、2025 年 4 月 1 日を施行日として給与に関する規約変更を行う予定である。

③変更前後ともに、リスク分担型企業年金掛金のうち標準掛金部分は給与比例、リスク対応掛金部分は固定額で拠出するものとし、標準掛金部分およびリスク対応掛金部分以外は拠出しないものとする。

④受給権者はいない。

⑤今回の変更に際して、財政再計算を実施し、他制度掛金相当額の算定を行っている。

⑥A社は企業型年金も実施しており、企業型年金の拠出限度額に関する経過措置(※)を適用している。リスク分担型企業年金と企業型年金以外に企業年金は実施していない。

(※)「確定拠出年金法施行令及び公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律の施行に伴う経過措置に関する政令(令和 3 年政令第 244 号)」附則に定める企業型年金の拠出限度額に関する経過措置

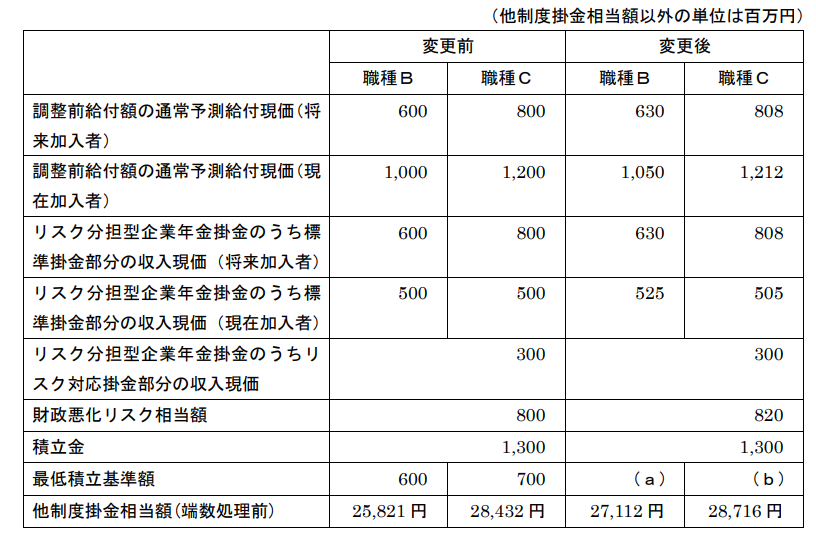

⑦財政状況等は次のページの表の通りである。なお、変更前の調整率は 1.0 である。また、確定給付企業年金法施行規則第64条の規定による掛金の拠出はないものとする。変更前後で加入時給与以外の基礎率は見直しておらず、給付の額の減額判定には表の数値を用いるものとする。(1)(a)、(b)それぞれの金額を入力しなさい。百万円未満を四捨五入して百万円単位で解答すること。(2 点)

(2)「通常予測給付現価・最低積立基準額の減少」「リスク分担型企業年金でない確定給付企業年金からリスク分担型企業年金への変更またはその逆の変更」以外のリスク分担型企業年金における制度変更に特有の給付減額条件として、通知『確定給付企業年金法並びにこれに基づく政令及び省令について(法令解釈)』に規定されている内容を簡潔に入力しなさい。(500 字以内)(2 点)

(3)この給付設計変更は給付の額の減額に該当するが、その理由と減額対象者を簡潔に入力しなさい。解答にあたっては、通常予測給付現価の変動、最低積立基準額の変動および(2)の給付減額条件に用いる額の変動それぞれについて具体的な数値を記載すること。(500 字以内)(2 点)

(4)給付の額の減額を回避するための方策について簡潔に入力しなさい。(500 字以内)(2 点)

(5)変更後の企業型年金の拠出限度額(月額)を職種B、Cそれぞれについて入力しなさい。(2 点)

解答

(1)

(a)630 (b)707

(2)

リスク分担型企業年金における制度変更であって、全部又は一部の加入者又は受給権者等について、積立金の額とリスク分担型企業年金掛金額の予想額の現価に相当する額を合算した額(規則第64条の規定により掛金を拠出する場合にあっては、当該拠出する額を含めるものとする。)から財政悪化リスク相当額の2分の1の額を控除した額が減少する場合(通常予測給付現価の減少による給付減額に該当する場合を除く。)

この場合において、一部の加入者又は受給権者等に係る積立金の額、リスク分担型企業年金掛金額の予想額の現価に相当する額及び財政悪化リスク相当額の算定については、通常予測給付現価により按分したものを用いること。

(3)

総通常予測給付現価の変動:3600から3700に増加

一部の加入者に係る通常予測給付現価の変動:職種Bは1600から1680に増加、職種Cは2000から2020に増加

最低積立基準額:制度全体で1300から1337に増加、職種Bは600から630に増加、職種Cは700から707に増加

(2)の条件に用いる額:制度全体で3600から3658に増加、職種Bは1600から1660に増加、職種Cは2000から1997に減少

従って、職種Cの加入者について、積立金の額とリスク分担型企業年金掛金額の予想額の現価に相当する額を合算した額から財政悪化リスク相当額の2分の1の額を控除した額が減少するため、減額対象者は職種Cの加入者である。

(4)

職種Cについて、新たな給付を、従来の給付との間で選択することができるものとして追加する規約変更とする。

(5)

職種B:28,000円 職種C:26,000円

解説

(1)

基準給与が職種Bは一律5%、職種Cは一律1%増額することから、最低積立基準額も5%・1%増えることになります。

(a)600×1.05=630 (b)700×1.01=707

(2)

法令解釈の第1の2(2)③の内容を書けばOK。どこまで書けば良いか少し悩ましいが、「条件として規定されている内容」という設問なので、「なお…」以下の段落は解答不要だと思われる。

(3)

(2)の条件に用いる額の計算は以下の通り。

<制度全体> 変更前:1300+(600+800+500+500+300)-800×1/2=3600 変更後:1300+(630+808+525+505+300)-820×1/2=3658

<職種B> 変更前:3600×1600÷3600=1600 変更後:3658×1680÷3700=1660.9

<職種C> 変更前:3600×2000÷3600=2000 変更後:3658×2020÷3700=1997.0

(4)

方策の条件はないため、様々な方法が考えられるが、設問の流れとしては、法令解釈の第1の2(2)③「なお…」の段落の内容を求めていると考えるのが自然であろう。

(5)

他制度掛金相当額の端数処理は、「五百円未満の端数があるときは、これを切り捨て、五百円以上千円未満の端数があるときは、これを千円に切り上げる」ので、変更後の他制度掛金相当額は、

職種B:27,000円 職種C:29,000円

今回の制度変更により、経過措置の適用ができなくなるため、原則通り、55,000円から他制度掛金相当額を控除した額が、DCの拠出限度額となる。

4-(1)

問題

問題4.(1)、(2)の各問について、各問の指示に従い解答しなさい。 (計 40 点)

(1)企業型年金の拠出限度額(月額)は最大で 55,000 円であるが、当該水準は 2014 年 10 月以降変

更されていない。当該 55,000 円の水準や企業型年金の拠出限度額の設定方法について、どうある

べきか所見を入力しなさい。なお、他制度掛金相当額に触れる場合は、その算定方法にかかる事項

については、対象外とする。(2,500 字以内)

(20 点)

解答

所見について、筆者が必要と考える論点を列挙します。

<現在の拠出限度額の根拠とあるべき拠出限度額>

・企業型 DC の拠出限度額は、給付時に退職前給与の6割に相当する水準を公的年金と私的年金とでカバーすることを勘案して設定されており、2014年に現在の5.5万円となった。

・2014年に設定された後10年以上見直されておらず、その間の賃金水準の変化の反映や、実勢を踏まえた保険料率の算定の基礎の見直し等を検討する必要があるのではないか。

<拠出限度額の見直しの必要性>

・企業型DCの拠出の実態としては、事業主掛金が1万円以下の者が半数程度を占めている一方で、拠出限度額の上限に近い者も一定割合存在し、年齢が上がるに従い、その割合は増加する傾向にある。

<マッチング拠出について>

・企業型DCのマッチング拠出については、事業主拠出が原則であるという企業年金の性質を踏まえ、DB と同様に事業主掛金額を超えない範囲内で認められている。

・現状、企業型DCは、若年層や転職により勤続年数が短い者等の事業主掛金額が低い傾向があるため、マッチング拠出を多く拠出できないという制約が生じている。

・iDeCoの拠出限度額について、第2号被保険者において企業年金と合わせた共通の拠出限度額を設定する場合には、iDeCoを選択するかマッチング拠出を選択するかによって、従業員が自助努力として拠出できる額に差異が生じている。

・事業主拠出が原則であるとの企業年金の性質を前提としつつも、企業型DCのマッチング拠出について、事業主掛金額を超えられないとする制限を見直す必要があるのではないか。 この際、企業型 DC は事業主の拠出を基本とする企業年金制度であることに十分留意し、事業主が拠出額を増やすインセンティブが阻害される結果とならないよう、企業年金の普及推進も併せて行うなどの対応が必要であるのではないか。

<その他>

・キャッチアップ拠出や生涯拠出限度額といった拠出の仕組みについての是非

解説

今話題のDCの拠出限度額に関する所見問題です。iDeCoは問われておらず、企業型年金の拠出限度額について、55,000円の水準やその設定方法を問われています。

拠出限度額については、ある程度まとめていた受験生は多かったのではないかと思いますが、拠出限度額だけで所見1本書かせるのには面食らったかもしれません。実際、DCだけの所見問題は、平成24年以来になるのではないかと思います。

解答自体は、社会保障審議会企業年金・個人年金部会の議論を追っていた受験生は問題なくかけたのではないでしょうか。そんなに論点がいっぱいあるわけではないので、内容勝負になるかもしれません。

4-(2)

問題

(2)公的年金制度には国民年金と厚生年金があり、国民年金に加入した者には基礎年金が給付され、厚生年金に加入した者には基礎年金のほか報酬比例年金が給付される。基礎年金と報酬比例年金の構造および役割について、次の(ア)、(イ)の各問に解答しなさい。(20 点)

(ア)マクロ経済スライドによる給付水準の調整は、基礎年金と報酬比例年金それぞれに適用されるが、両者の間で調整が終了するまでの期間(以下「調整期間」という。)は必ずしも一致せず、基礎年金の方が調整期間が長期化する傾向にあることが確認されている。マクロ経済スライドによる給付水準の調整期間が基礎年金と報酬比例年金とで異なる制度上の要因および基礎年金の方が調整期間が長期化する要因を簡潔に入力しなさい。(500 字以内)

(イ)公的年金は、社会全体で高齢者等の生活を支える制度である。昨今の働き方の多様化に伴い、フリーランス・非正規雇用者が増加している中で、基礎年金の調整期間の長期化によりどのような問題が発生し、それに対してどのような方策を講じるべきかに関して、具体的な内容とその理由について所見を入力しなさい。なお、国民年金に加入した者には基礎年金が給付され、厚生年金に加入した者には基礎年金のほか報酬比例年金が給付される構造であることおよび保険料方式であることの現行の枠組みは、変更しないものとする。(2,500 字以内)以上

解答

(ア)

マクロ経済スライドによる給付水準調整はまず基礎年金部分から行われ、次に報酬比例部分について行われていくものである。従って、基礎年金部分と報酬比例部分の調整期間は必ずしも一致するものではない。

厚生年金では基礎年金部分の給付水準が低下すると固定された保険料のうち基礎年金部分に充てる分が減少するため、逆に報酬比例部分に多くの財源を充てることができる。これにより給付調整期間は基礎年金部分では長くなり、報酬比例部分では短くなる。

(イ)

(イ)の所見については、筆者が必要と考える論点を列挙します。

<基礎年金の調整期間の長期化の問題点>

・調整期間が当初の想定よりも長くなっており、基礎年金の水準が長期間にわたり低下する見込みとなっている。

・これにより将来、厚生年金の受給者を含めた年金額が低下するとともに、所得再分配機能も低下し、低所得層ほど年金額の低下が大きくなる。

<方策①>

・基礎年金と報酬比例年金の調整期間を一致させる。

・令和6年財政検証のオプション試算によると、過去30年投影ケースで、調整期間が20年程度短縮される。

・調整後の年金水準はほとんどの厚生年金受給者で上昇する見込みだが、現行制度よりも年金水準が低くなる受給者が発生することについてどう考えるか。

・基礎年金の水準が上昇すると国庫負担も増加することになるが、その点についてどう考えるか。

<方策②>

・被用者保険の更なる適用拡大を進める。

・令和6年財政検証のオプション試算によると、適用拡大を最大限進めた場合、過去30年投影ケースで、調整期間が15年程度短縮される。

・適用拡大の範囲は複数案あるが、どこまで拡大するべきと考えるか。

・特に中小企業に対しての配慮の必要性をどのように考えるか。

解説

(ア)

令和元年財政検証レポートの第3章第8節2.の内容をまとめれば良いOKでしょう。マクロ経済スライドについて、正しく理解できているかが丸裸になる問題です。H28年の年金1の所見問題にも出題されています。

(イ)

こちらも今話題の調整期間の一致の問題とみて間違いないでしょう。

基本的には、オプション試算で調整期間が短くなる施策について解答すれば良いと思いますが、本命は調整期間の一致です。

過去から議論されている内容ですので、昔からある論点に加えて最近の話題も押さえて解答できると良いでしょう。

一言

受験生のみなさまの手ごたえは、いかがだったでしょうか。今回点がとれなかった人は、改めて勉強をしましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。

弊塾では、業界では珍しい「年金2次」の対策を行っています。実際に試験に合格した正会員が指導を行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント