2024年度の年金1第Ⅰ部の試験問題を解説します。

問題については、日本アクチュアリー会のサイトから引用させていただいております。

https://www.actuaries.jp/examin/2024exam/20241213/2024-M-1213.pdf

※本解答速報は、試験問題に対する参考解答を提供するものであり、公式解答ではありません。正確な解答は、日本アクチュアリー会が発表する公式情報をご確認ください。

本情報の作成には細心の注意を払っておりますが、誤りが含まれる可能性があります。本速報を利用することで生じるいかなる結果についても、当方は責任を負いかねます。

間違えている箇所がございましたら、コメントでご教示いただけますと幸いです。

解答作成にあたっては、ある方にご協力いただきました。(匿名希望でしたので、名前は公表いたしません。)

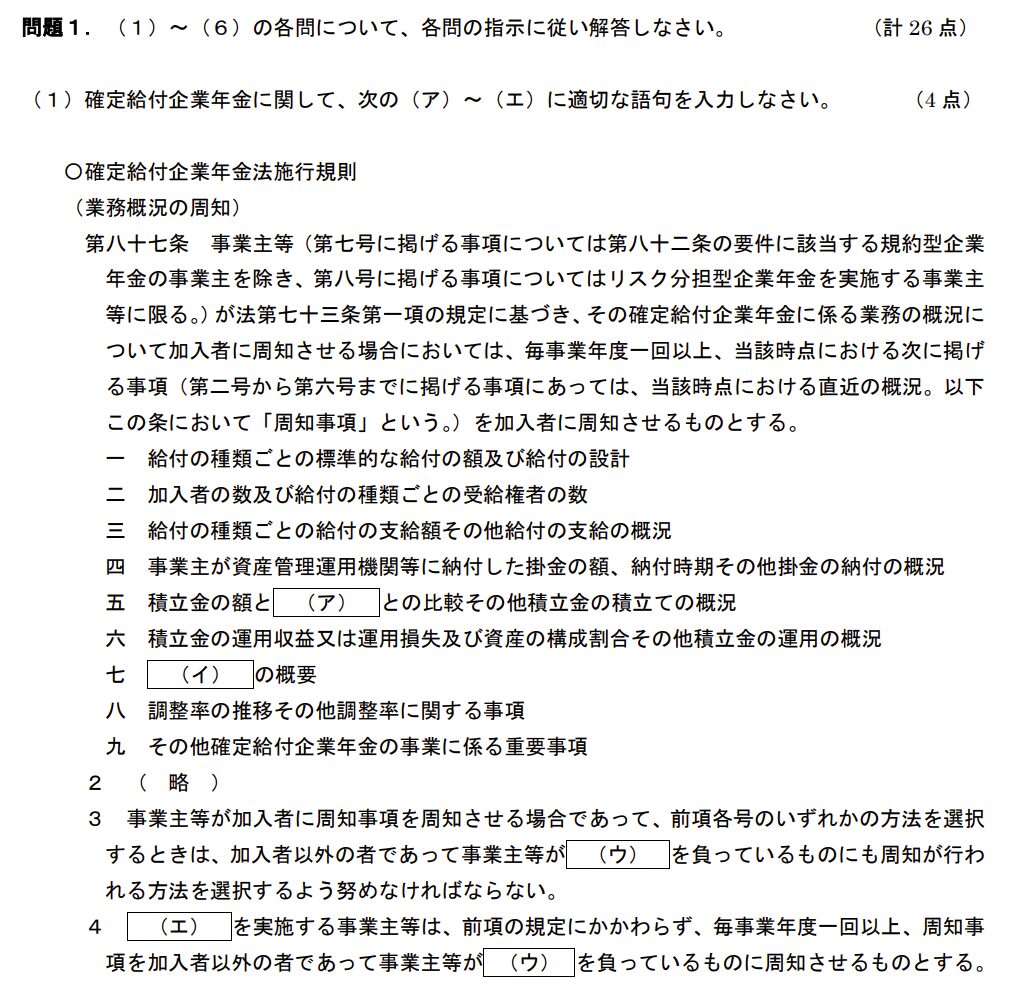

1-(1)

問題

解答

ア:責任準備金の額及び最低積立基準額

イ:基本方針

ウ:給付の支給に関する義務

エ:リスク分担型企業年金

解説

DB則第87条からの穴埋めの出題。この条文からの出題は初めてだったかもしれませんが、基本事項ですので点を取りたい内容ですね。

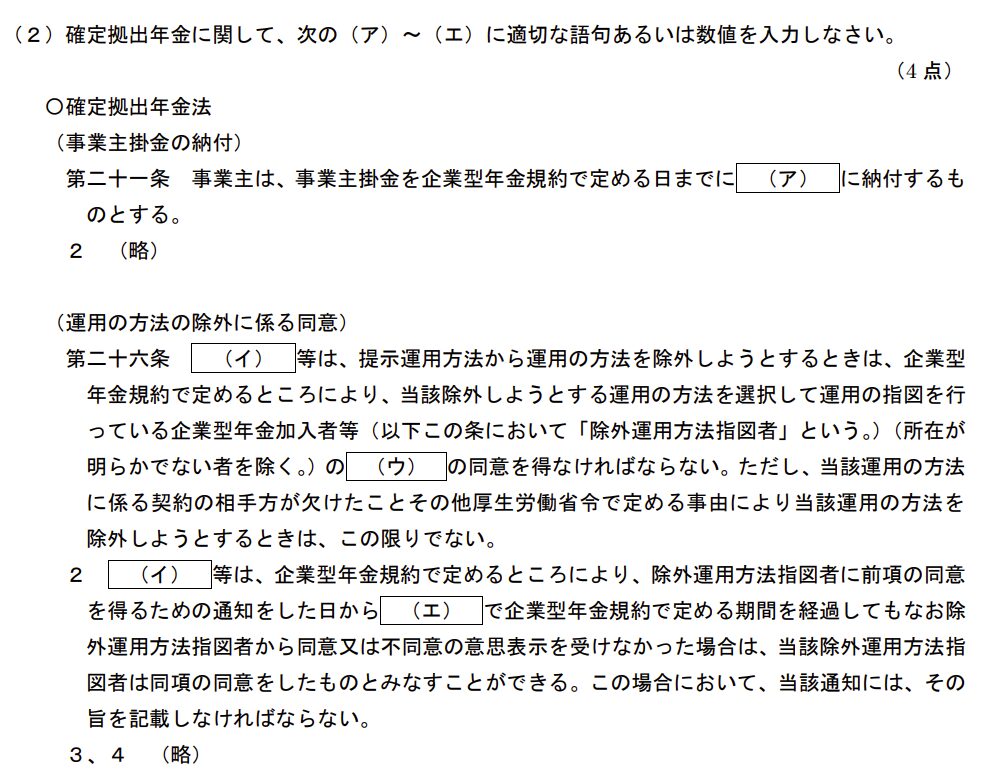

1-(2)

問題

解答

ア:資産管理機関

イ:企業型運用関連運営管理機関

ウ:三分の二以上

エ:三週間以上

解説

DC法第21条・第26条からの出題。いずれも基本事項ですので、点を取りたい内容です。

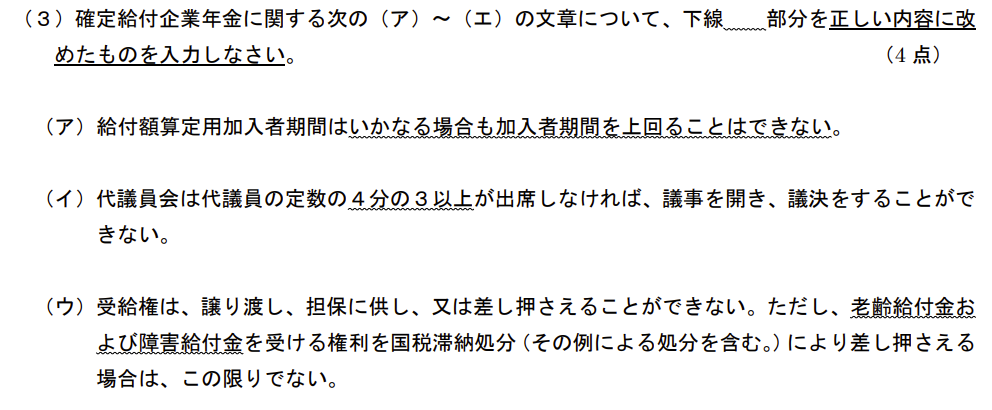

1-(3)

問題

解答

ア:加入者期間及び給付額算定用加入者期間について端数処理を行う場合は、給付額算定用加入者期間(当該端数処理後)は加入者期間(当該端数処理後) を上回ることは差し支えない。

イ:半数以上

ウ:老齢給付金、脱退一時金及び遺族給付金

エ:⑤

解説

ア:DB法令解釈第3.1⑥に記載されている内容。記載事項をそのまま書くと解答例のようになるが、もっと簡単に記載しても正解になると思われます。

イ:DB令第14条に記載されている内容。「代議員の定数の●●以上」は、いくつかのパターンがあるので、正しく覚えておく必要があります。

ウ:DB法第34条に記載されている内容。障害給付金のみ差し押さえされないことを覚えておこう。

エ:企業型確定拠出年金の拠出限度額に係る経過措置に関するQ&Aに記載されている内容からの出題。かなり細かく、規約例まで確認しておかないと自信を持って解答できないので、正答できた受験生は少なかったのではないでしょうか。

①Q&A番号5:最終年齢は基礎率であり、「DB法第4条第5号に掲げる事項」には含まれない。従って経過措置は終了しない。

②Q&A番号5:給付額算定用加入者期間は規約例第6条に記載されており、「DB法第4条第5号に掲げる事項」には含まれない。従って経過措置は終了しない。

③Q&A番号5のなお書きより、附則は「DB法第4条第5号に掲げる事項」には含まれない。従って経過措置は終了しない。

④Q&A番号6より経過措置は終了しない。

⑤Q&A番号5:基準給与は規約例第7条に記載されており、「DB法第4条第5号に掲げる事項」には含まれる。従って経過措置は終了する。

⑥Q&A番号8より経過措置は終了しない。

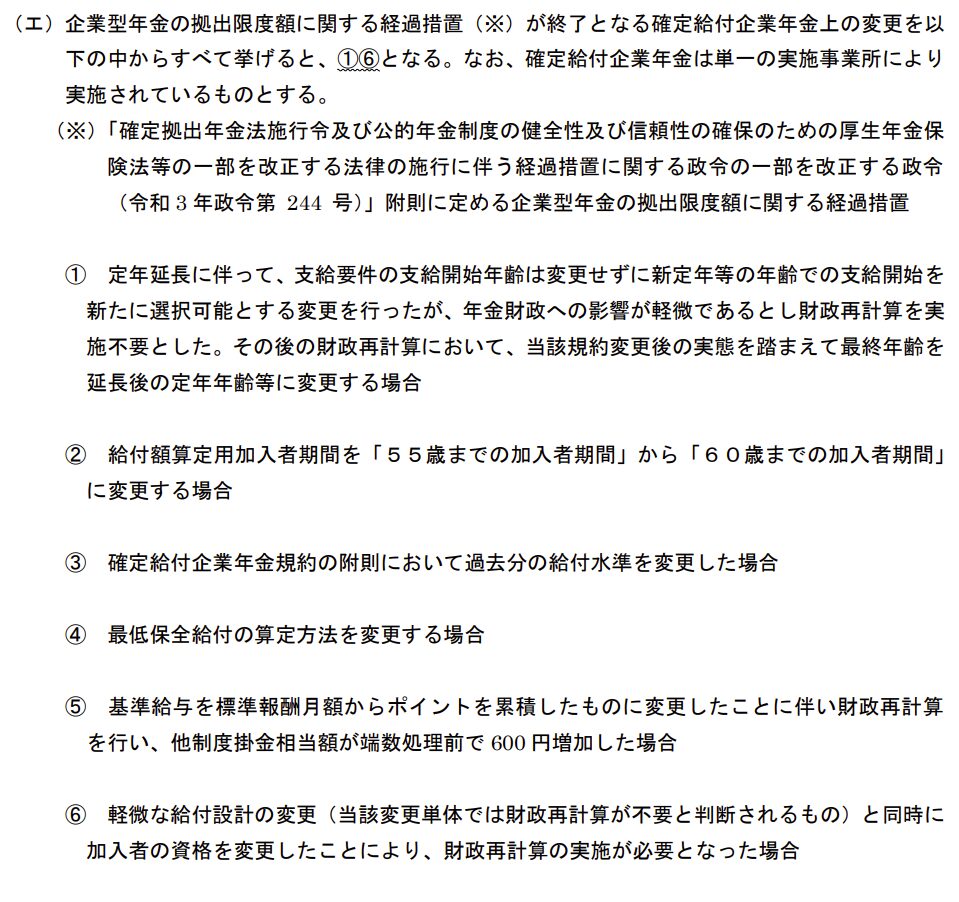

1-(4)

問題

解答

ア:企業型年金及び確定給付企業年金を実施していない厚生年金適用事業所の事業主であって、その使用する第一号厚生年金被保険者の数が300人以下のもの

イ:移行日の前日において在職する使用人の全員が移行日の前日において自己の都合により退職するものと仮定した場合における当該使用人につき移行日の前日において定められている退職給与規程により計算される退職給与の額の合計額

ウ:当該企業型年金加入者の資格を喪失した日が属する月の翌月から起算して6月以内

エ:請求日以後の企業型年金規約で定める日(請求日から起算して3月を経過する日までの間に限る。)における個人別管理資産額

解説

ア:DC法第55条第2項第5号の2に記載されている中小事業主の定義を正しく解答できるかという問題。中小事業主掛金については、DC法第68条の2に記載されているが、中小事業主掛金を拠出できる中小事業主は、DC法第55条に記載の中小事業主の定義そのものである。

誤りは2か所あるので注意。未満と以下の違いも正確に解答する必要がある。

イ:DC令第22条第1項第5号からの出題。定番の問題であり、簡記でも書けるように準備していると思うので、問題なく正答できたはず。

ウ:DC法第83条第1項第1号からの出題。細かい部分ではあるが、企業年金・個人年金部会でも自動移換の課題が指摘されていたため、それに関連しての問題か。

誤りは複数か所あるので注意。「当該」まで求められるかどうかは不明。

エ:DC規則第4条第2項第3号に記載されている内容。これも細かい部分であり誤りも複数か所あるので、しっかりと勉強していないと正答できないだろう。

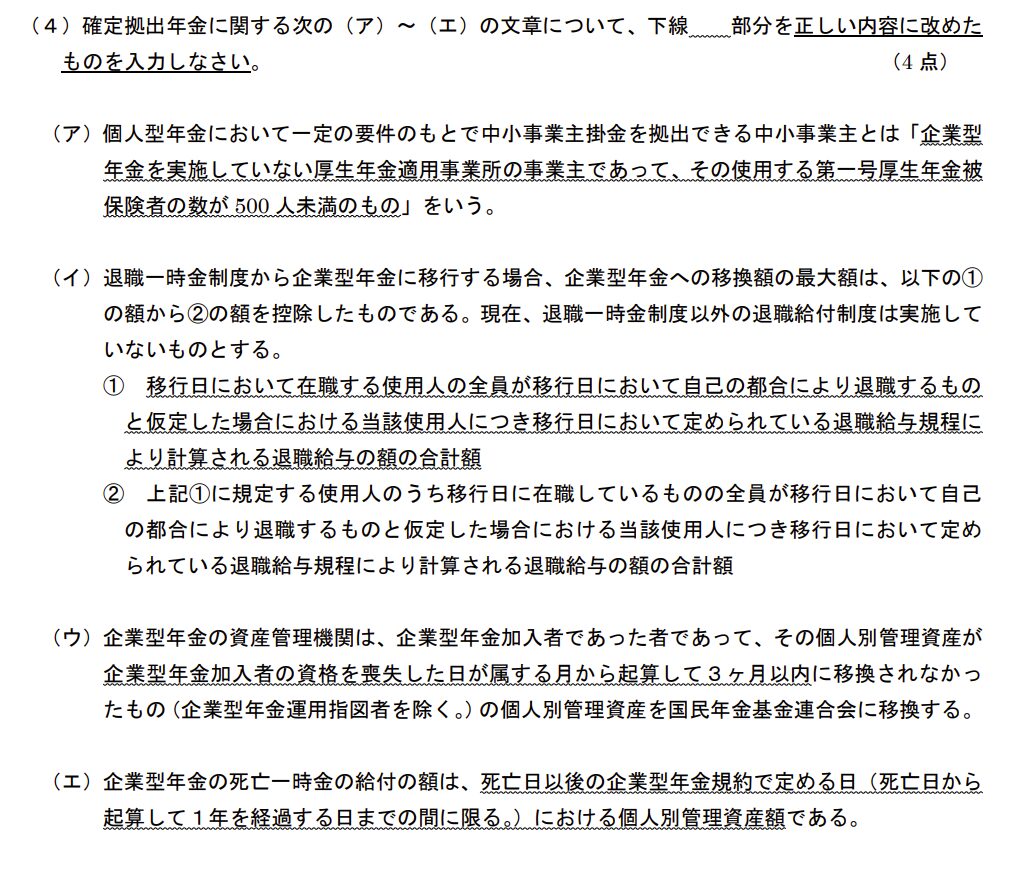

1-(5)

問題

解答

(ア)

a:3

b:150

(イ)

c:1285

(ウ)

d:(M)

e:(L)

f:(D)

g:(H)

h:(H)

解説

(ア)常識問題。日本年金機構のHP等で確認できる。ただし、HPには一般向けにわかりやすいように賞与は「年3回以下の回数で支給されるもの」と説明されています。

今回の問題は、厚生年金保険法第3条第1項第4号の賞与の定義に沿った表現になっているので、法令を読んだことがなければ戸惑ったかもしれません。

(イ)「特例的な繰下げみなし増額制度」では、請求の5年前の日に繰下げ申出したものとみなし、増額された年金の5年間分を一括して受け取ることとなる。

つまり、67歳時点で繰下げ申しでをしたものとみなされるため、繰下げによる増額は0.7%×24月=16.8%となり、220万円×16.8%=36.96万円(≒37万円)加算される。

一括受取は5年分なので(220万円+37万円)×5年=1285万円を一括で受け取ることができる。

(ウ)公的年金の改定率の問題は頻出。毎年厚生労働省からプレスリリースされている年金額改定のお知らせをチェックしていれば問題なく正答できただろう。

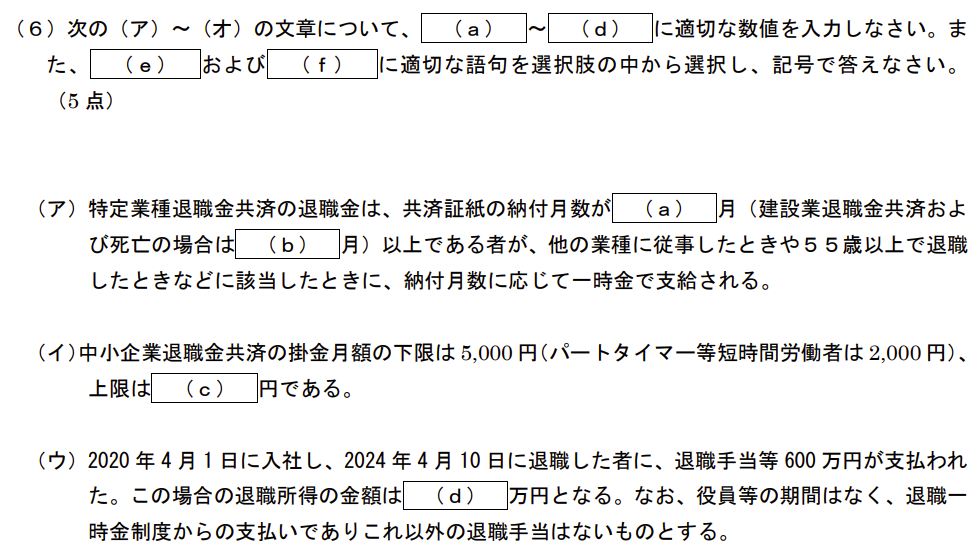

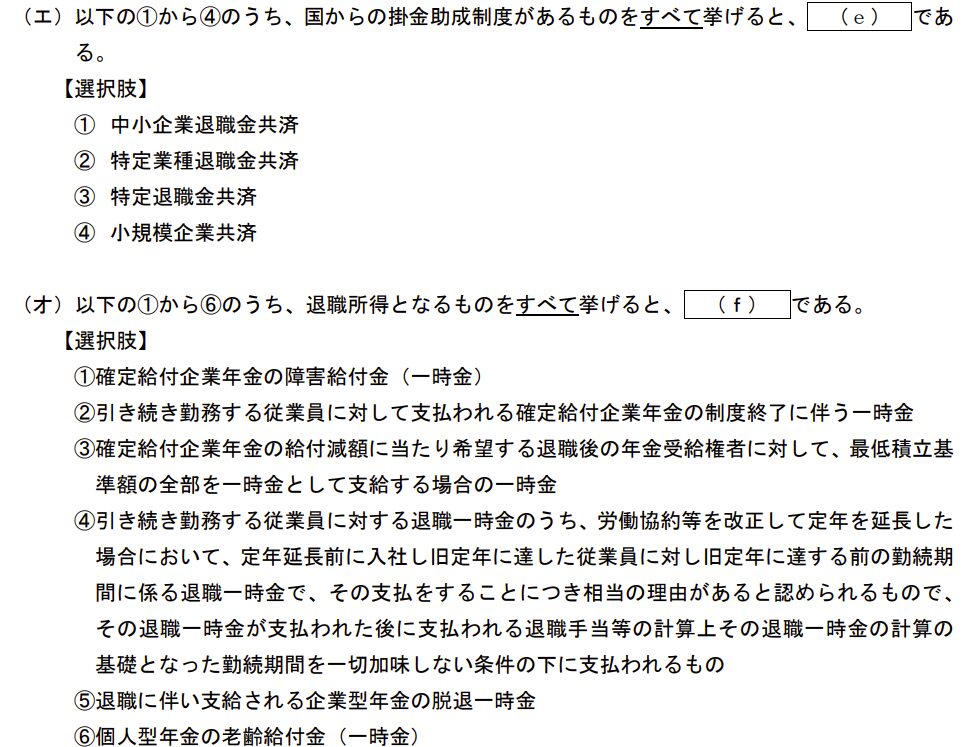

1-(6)

問題

解答

(ア)

a:24

b:12

(イ)

c:30,000

(ウ)

d:250(12/23修正)

(エ)

e:①②

(オ)

f:③④⑥(12/23修正)

解説

(ア)教科書第1分冊1.2.3.2特定業種退職金共済の内容からの出題。基本問題。

(イ)教科書第1分冊1.2.3.1中小企業退職金共済の内容からの出題。基本問題。

(ウ)退職所得を求める基本問題。退職所得控除の計算に使用する勤続年数は(1日単位でも)年未満切り上げなので注意が必要。さらに、勤続年数が5年以下なので、短期退職手当等に該当します。

退職所得控除=40万円×5年=200万円

短期退職手当等の場合は、収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分の金額については「2分の1課税」を適用しないこととされています。

「収入金額-退職所得控除額」>300万円の場合の計算式は、 退職所得の金額 = 150万円(※1) + {収入金額 - (300万円 + 退職所得控除額)}(※2) ※1 300万円以下の部分の退職所得の金額 ※2 300万円を超える部分の退職所得の金額

退職所得=150万円+(600万円-300万円-200万円)=250万円

(エ)教科書第1分冊1.2.3外部積立型退職一時金の内容からの出題。基本問題だが、各制度それぞれの知識が必要。教科書の別表2で覚えると良い。

①中小企業退職金共済:新規加入助成と月額変更助成がある。

②特定業種退職金共済:新規に被共済者となった従業員に対して、業種によって50 日~62日分が国より負担され、納付が免除される。

③特定退職金共済:なし

④小規模企業共済:なし

(オ)

退職所得になるかどうかは実務でもシビアであり、難しい内容です。試験に出題される以上どこかに出典があるものと思いますが、出典を見つけることができませんでしたので、国税庁のHP等から正答と考えられる内容を記載してます。

(情報提供いただきましたので、出典が判明したものはURLを記載しておきます。)

①障害給付金は非課税なので、退職所得にはならない。(教科書第4分冊4.1.4給付段階)

②国税庁HPのhttps://www.nta.go.jp/law/shitsugi/shotoku/02/23.htmより、退職所得とならない。

③国税庁HPのhttps://www.nta.go.jp/law/shitsugi/shotoku/02/47.htmより、退職所得となる。

④国税庁HP「No.2725 退職所得となるもの」の「引き続き勤務する人に支払われる給与で退職手当等とされるもの」の(5)に該当すると考えられるので、退職所得となる。 (こちらも参照https://www.nta.go.jp/law/shitsugi/shotoku/02/53.htm)

⑤国税庁HP「No.2725 退職所得となるもの」の「確定給付企業年金法等の規定に基づいて支払われる一時金」に挙げられている事項に該当しないと考えられるため、退職所得にはならない。

⑥国税庁HP「No.2725 退職所得となるもの」の「確定給付企業年金法等の規定に基づいて支払われる一時金」の(2)に該当すると考えられるので、退職所得となる。

2-(1)

問題

(1)確定給付企業年金に関し、次の(ア)~(エ)の設問に解答しなさい。(10 点)

(ア)確定給付企業年金法第55条第2項に「加入者は、政令で定める基準に従い規約で定めるところにより、前項の掛金の一部を負担することができる。」とあるが、この政令で定める基準について確定給付企業年金法施行令第35条に定められているものを4つ簡潔に入力しなさい。(300 字以内)

(イ)年金として支給する老齢給付金の支給を開始してから5年を経過する日までの間において、年金として支給する老齢給付金の受給権者に厚生労働省で定める特別の事情がある場合に老齢給付金を一時金として支給できるが、この特別の事情について確定給付企業年金法施行規則第30条に定められているものを4つ簡潔に入力しなさい。(250 字以内)

(ウ)確定給付企業年金の規約の変更において厚生労働大臣の承認・認可を受ける必要のない軽微な変更として、確定給付企業年金法第4条第5号に掲げる事項に係る変更のうち軽微な変更がある。給付の額を減額する場合は当該軽微な変更に該当しないが、2024 年(令和 6 年)12 月 1 日以降、当該軽微な変更に該当しないとされる場合が追加された。当該追加された内容について簡潔に入力しなさい。なお、解答にあたっては通知『確定給付企業年金法並びにこれに基づく政令及び省令について(法令解釈)』第1の3の内容も踏まえて記載すること。(250 字以内)

(エ)確定給付企業年金法第41条第2項第2号に係る脱退一時金(老齢給付金を受けるための要件のうち老齢給付金支給開始要件以外の要件を満たすものに支給するもの)を受けるための要件を規約に定める場合にあって、満たすべき要件として確定給付企業年金法施行令第27条第1項に定められているものを3つ簡潔に入力しなさい。(250 字以内)

解答

(ア)

・加入者が負担する掛金の額が当該加入者に係る法第五十五条第一項に規定する掛金の額の二分の一を超えないこと。

・加入者が掛金を負担することについて、厚生労働省令で定めるところにより、当該加入者の同意を得ること。

・掛金を負担している加入者が当該掛金を負担しないことを申し出た場合にあっては、当該掛金を負担しないものとすること。

・掛金を負担していた加入者であって前二号のいずれかの規定により掛金を負担しないこととなったものが当該掛金を再び負担することができるものでないこと(規約の変更によりその者が負担する掛金の額が減少することとなる場合を除く。)

(イ)

・受給権者又はその属する世帯の生計を主として維持する者が、震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたこと。

・受給権者がその債務を弁済することが困難であること。

・受給権者が心身に重大な障害を受け、又は長期間入院したこと。

・その他前三号に準ずる事情

(ウ)

規約変更日前の期間に係る給付の額を増額する場合は軽微な変更に該当するが、増額に係る実施事業所の事業主が企業型年金を実施している場合は、軽微な変更に該当しないとされた。

(エ)

・当該加入者が老齢給付金の受給権者となったときに支給する老齢給付金の全部又は一部に代えて支給するものであること。

・当該老齢給付金に保証期間が定められていること。

・当該加入者の選択により当該脱退一時金の全部の支給の繰下げができるものであること。

解説

(ア)

DB令第35条をそのまま書けば良いだけですね。基本問題です。

条文通り書けばちょうど300字以内に収まります。

(イ)

こちらもDB則第30条をそのまま書けば良いだけです。あまりメジャーな部分ではありませんが、しっかり勉強できている受験生であれば概ね書けたのではないかと思います。地味に4つ目を忘れていた受験生もいるかもしれません。

(ウ)

他制度掛金相当額の導入に伴い、DCを実施している場合は給付増額の規約変更でも軽微な変更に該当しないとDB則が改訂されたもの。

DB則第7条第1項第4号の変更点を解答すれば良いと思われるが、問題文がかなり回りくどいので何を書けば良いかわからなかった受験生も多いのでは?

そもそも、DB則第7条第1項第4号の変更点もかなりマニアックで実務で影響がないと押さえている受験生は少ないのではないか。

(エ)

DB令第27条第1項をそのまま書けば良いだけですね。基本問題です。

2-(2)

問題

(2)確定拠出年金に関し、次の(ア)~(ウ)の設問に解答しなさい。(6 点)

(ア)企業型年金加入者とすることについての「一定の資格」として、「一定の年齢未満」の従業員のみを企業型年金加入者とすることが可能である。当該「一定の年齢」を60歳より低い年齢とすることはできないものとされているが、この例外として、通知『確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)』第1の1(1)③に定められている内容(例外を設ける理由を含む。)を簡潔に入力しなさい。(250 字以内)

(イ)企業型年金加入者掛金の額は、例外を除いては、企業型掛金拠出単位期間につき1回限り変更することができるものとされている。2024 年(令和 6 年)12 月 1 日以降、この例外の内容が一部追加された。追加された内容を簡潔に入力しなさい。(250 字以内)

(ウ)指定運用方法を選定し企業型年金加入者に提示する場合、運用指図権に関する加入者保護を徹底し受託者責任を果たす観点から、確定拠出年金運営管理機関等が企業型年金加入者に対して講ずることが望ましい措置として通知『確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)』第4の2(4)②に定められている内容を2つ簡潔に入力しなさい。(250 字以内)

解答

(ア)

企業型年金の開始時又は企業型年金加入者の資格取得日に50歳以上の従業員は、自己責任で運用する期間が短く、また、60歳以降で定年退職してもそのときに給付を受けられないという不都合が生じるおそれがあることから、50歳以上の一定の年齢によって加入資格を区分し、当該一定の年齢以上の従業員を企業型年金加入者とせずに、当該一定の年齢未満の従業員のみを企業型年金加入者とすることはできる。

(イ)

・他制度掛金相当額が引き上がることにより、当該事業主掛金の額と当該企業型年金加入者に係る企業型年金加入者掛金の額との合計額が拠出限度額を超えることとなる場合において、当該合計額が当該拠出限度額を超えないように当該企業型年金加入者掛金の額を引き下げる場合

・各企業型年金加入者に係る事業主掛金の額が引き下げられる場合又は他制度掛金相当額が引き下がる場合において、当該企業型年金加入者に係る企業型年金加入者掛金の額を引き上げる場合

(ウ)

・確定拠出年金運営管理機関等は、加入者から指定運用方法を運用の方法とする運用の指図を行ったものとみなされる旨を理解したことの確認を得ること。

・確定拠出年金運営管理機関等は、指定運用方法の運用の結果(利益・損失)について、その責任は加入者本人に帰属することに加え、元本確保型の運用の方法などが指定運用方法に選定されている場合には、より収益を上げる投資機会を逃す可能性があることや、インフレになれば実質的な購買力を確保できない可能性があることについても、加入者へ情報提供すること。

解説

(ア)

通知『確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)』第1の1(1)③の(注)を書けば良いだけです。「例外を設ける理由を含む」と設問にあるので、(注)の内容を全て書く必要があります。

(イ)

DC則第4条の2に記載されている内容です。追加されたのは、第1号の他制度掛金相当額が引きあがった場合と第2号の全部です。これらを条文通り解答すれば問題なく正答となるでしょう。

(ウ)

通知『確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)』第4の2(4)②に記載の措置を2つを書けば良いだけです。運用関連の内容や加入者に対しての措置は見逃しがちですが、意外と出題されています。

2-(3)

問題

(3)公的年金に関し、次の(ア)、(イ)の設問に解答しなさい。(4 点)

(ア)平成 16 年年金制度改正で枠組みが定められた公的年金の給付と財源の関係について、簡潔に入力しなさい。なお、「保険料」「国庫負担」「マクロ経済スライド」「所得代替率」をすべて用いること。(300 字以内)

(イ)国民年金においては、本人の申し出により60歳以上の者も加入することができる(任意加入制度)。この任意加入の対象となる者はどのような者か簡潔に入力しなさい。(250 字以内)

解答

(ア)

財源については、

・保険料の上限を固定した上で保険料の引き上げ

・基礎年金の国庫負担を2分の1への引き上げ

・財政均衡期間において積立金の運用収益と元本を活用

により財源は固定された。

給付については、この財源の範囲で行うため、給付水準を自動的に調整するマクロ経済スライドを導入し、年金財政の均衡を図ることとした。

マクロ経済スライドによって給付水準が際限なく下がっていくことを防ぐために、給付水準は将来にわたり所得代替率 50%を確保することとされた。

(イ)

次のすべての条件を満たす者

・日本国内に住所を有し、60歳以上65歳未満 ※日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方を除く

・老齢基礎年金の繰上げ支給を受けていない

・20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

・厚生年金保険、共済組合等に加入していない

解説

(ア)

財政検証レポート等を読んで、平成16年フレームワークを理解していれば問題なく解答できる問題。だたし、自分の言葉で300字以内におさめる必要があるので、わかっているにも関わらず解答を作成するのに苦労した受験生もいるかもしれない。

(イ)

日本年金機構のHP等で押さえていれば正答できる問題。※の内容まで解答を求められるかは不明。

2-(4)

問題

(4)国民年金基金制度に関し、次の設問に解答しなさい。(2 点)

国民年金基金では掛金の上限額は 68,000 円とされているが、国民年金の保険料を免除されていた者について掛金の額の上限が増加する特例がある。当該特例の適用条件、適用期間および掛金の上限額について簡潔に入力しなさい。(250 字以内)

解答

適用条件:免除期間分の保険料を全て追納すること

適用期間:追納された期間に相当する期間(ただし、最高5年間まで)

掛金の上限額:月額102,000円

解説

これはかなりマニアックなので、知らない受験生も多かったのではないか。出典は不明だが、少なくとも国民年金基金HPのQAには記載されている。

2-(5)

問題

(5)税制に関し、次の(ア)、(イ)の設問に解答しなさい。(2 点)

(ア)確定給付企業年金と確定拠出年金(企業型)の各制度の拠出段階における加入者掛金に適用される税制の違いを簡潔に入力しなさい。(50 字以内)

(イ)国民年金基金制度の遺族一時金と確定拠出年金(個人型)の死亡一時金の給付段階における税制の違いを簡潔に入力しなさい。(50 字以内)

解答

(ア)

DB:一般生命保険料控除の対象となる

企業型DC:小規模企業共済等掛金控除の対象となる

(イ)

国民年金基金:非課税

個人型DC:相続税の課税対象となる

解説

(ア)基本問題。

(イ)個人型DCが相続税の課税対象であることは教科書第4分冊4.1.4給付段階に記載があるが、国民年金基金については記載がない。ただし、厚生年金基金が非課税であることは記載されているので、国民年金基金も非課税であることは想像できるのではないか。

一言

受験生のみなさまの手ごたえは、いかがだったでしょうか。今回点がとれなかった人は、改めて勉強をしましょう。

もし、「自分で勉強を継続するのが苦手」「なにを覚えたらよいかわからない」という人は、アクチュアリー育成塾の試験対策の無料相談にお越しください。

弊塾では、業界では珍しい「年金2次」の対策を行っています。実際に試験に合格した正会員が指導を行うので、合格に最短・最速で近づくことができます。

今すぐの受講でなくても、合格発表後からすぐに勉強開始したいという人など、事前にサービス内容を聞いておきたいという人も、ご遠慮なく無料相談にお越しください。

また、来年2科目受かりたいかつ初受験の方は、今すぐ勉強を始めたほうがよいと思います。準会員になれるかは合格発表まで分からないという人も、ご遠慮なく無料相談にお越しください。

コメント